现实中企业为其他方承担税款的事例也并不少见,比如合同约定的是“到手价”(确保收款方的收益,相关税款由付款方包揽)条款、再如司法拍卖约定买受人额外承担拍卖转让环节的税款等等。关于此部分税款可否税前扣除,清一色的观点都是不可扣除,理由大多是《企业所得税法实施条例》第三十一条:“企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加”,认为替他人承担的税款不属于本企业发生的与取得收入有关的税金,不可以在企业所得税前扣除。

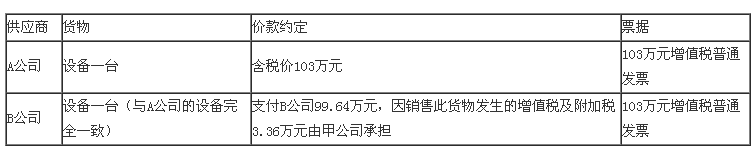

在阐述作者观点前,先来看个案例:甲公司分别从A公司、B公司(皆为小规模纳税人)购入货物一批,适用增值税销售税率3%,采购条款如下:

到了汇算清缴,主管税局认定甲公司因采购设备替B公司承担的3.36万元税款属于与取得收入无关的支出,税前不得列支(假定该设备符合一次性扣除的条件)。不知读者会不会觉得甲公司很冤,甲公司为了购买相同设备,向A公司、B公司支付了等额价款,取得了同等票据,就因为税款承担条款的约定不同,看似完全相同的两个销售行为,所得税税前列支竟然差生了显著差异。

上述3.36万元要想税前列支,先要回应两个疑问:一、并非本企业的税金;二、与取得收入无关。

疑问一:并非本企业的税金

问:这3.36万元并非甲公司发生的税金?答:当然不是甲公司发生的税金,纳税义务人是B公司,是B公司的税款。但同一笔钱从不同主体的角度有不同的定性,上述3.36万元对于B公司而言是税金(附加税部分)及增值税(不属于所得税意义上的税金),但从甲公司角度应该是成本、费用(参考A公司的情形)。所以源头上就没有是不是甲公司税金的问题,这里只是“张冠李戴”了,是否是本企业发生的税金并不能构成税前扣除的障碍。

二、与取得收入无关

不能因为纳税义务人不是甲公司,就简单粗暴地认为3.36万元是与取得收入无关的支出。甲公司取得收入,需要使用B公司卖的这台设备,上述3.36万元不管什么名义,是甲公司购入这台设备的对价的一部分,理所应当属于取得收入有关。甲公司替B公司承担3.36万元税款,和甲公司把3.36万元包含在103万元含税对价中支付给A公司由A公司交给税局,本质没有区别,所谓承担与否,只是名义上区别,难道A公司3.36万元甲公司没承担么?显然承担了,流转税一大特点就是转嫁性。

综上,甲公司替B公司承担的3.36万元是与取得收入相关的支出,在没有其他否定性条件的前提下,可以税前列支。

当然承担他人税款不是一定可以税前扣除,比如在没有任何业务支撑的情况下甲公司就是纯好心替C公司支付了一笔土增税,这笔税款甲公司要么处理成借款,要么处理成捐赠,显然所得税都不能税前列支。所以同样名义的问题还是要具体问题具体分析,不可一概而论。