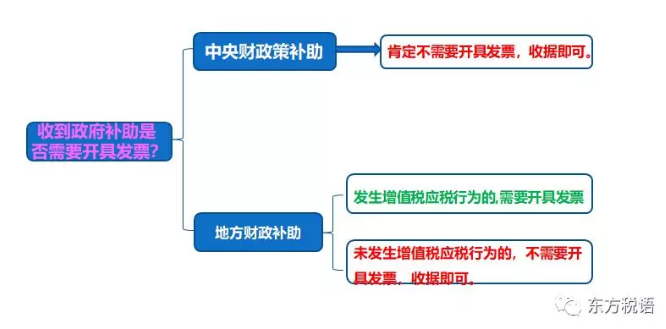

一直以来有不少财税人员向我咨询同一个问题,他们企业收到了政府有关部门给予的政府补助,企业想收到款项必须先给政府部门开等额发票,符合规定条件后才能给予拨款,那企业到底如何该不该开发票呢?政策该如何正确把握呢?

企业收到政府补助时该不该给政府有关部门开发票一定要结合我们现行的增值税等法规规定,该开的才能开,不该开的不能开。但企业有时迫于无奈,给政府有关部门开具了不该开具的发票,但也有的企业是与政府有关部门积极沟通,讲清了政策,最后也没给开的。

详见下表:

政策依据:

根据《国家税务总局关于中央财政补贴增值税有关问题的公告》(国家税务总局公告2013年第3号)规定,自2013年2月1日起,按照现行增值税政策,纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

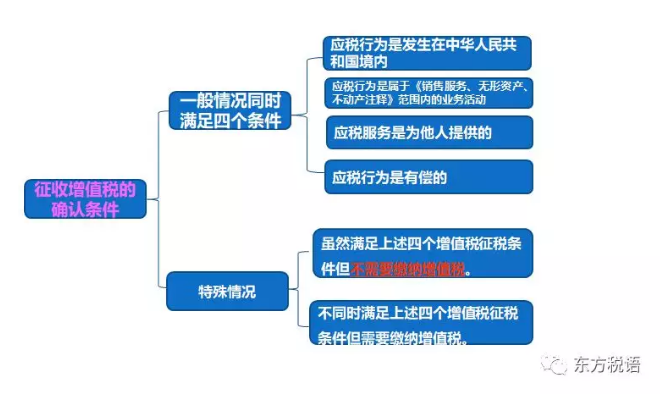

现行的增值税应税行为包括销售货物、劳务、服务、无形资产、不动产五类。根据《增值税暂行条例》第一条规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第一条规定,在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

部分地区规定:

湖北省襄阳市的《湖北省襄阳市国家税务局关于进一步明确纳税人收到政府财政补贴是否开具增值税发票问题的通知》规定就很人性化,多个有关部门共同参与协调会议规定,纳税人无论收到政府什么类型的补贴均不需要开具发票,收到政府补贴的纳税人只需自行判断是否属于增值税应税行为。