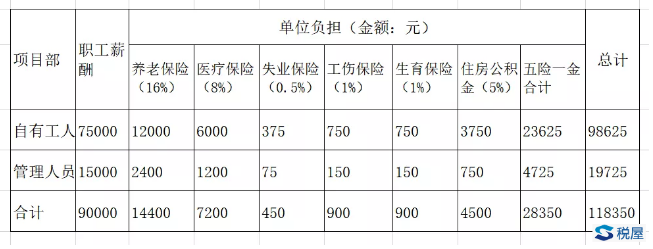

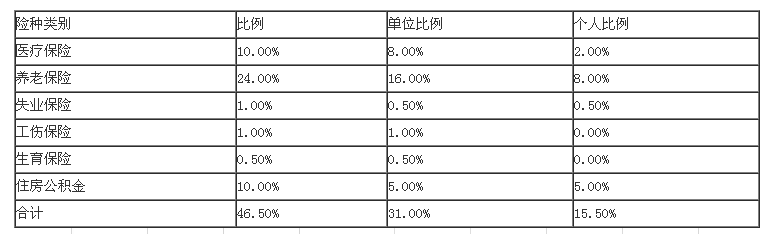

某建筑公司为增值税一般纳税人,2019年5月A项目部当月应发工资90000元,其中:自有工人工资75000元,项目部管理人员工资15000元。假设该项目部五险一金比例如下:

月初缴纳社保和住房公积金时:

借:应付职工薪酬—养老保险 14400

—医疗保险 7200

—失业保险 450

—工伤保险 900

—生育保险 900

—住房公积金 4500

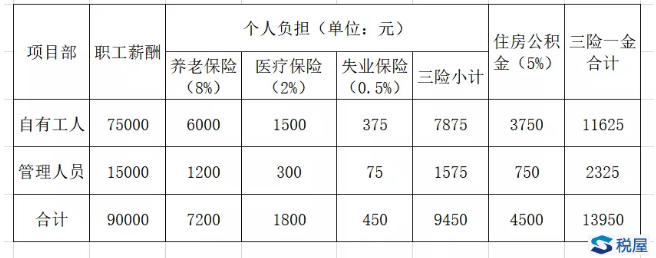

其他应付款—社会保险(个人承担) 9450

其他应付款—住房公积金(个人承担) 4500

贷:银行存款 42300