雁言税语按:3月21日,财政部、税务总局、海关总署联袂发布《关于深化增值税改革有关政策的公告》。鉴于该抵减政策填报步骤复杂性,笔者对其具体规则事项做出进一步整理说明。该篇表格规则得到了蔡桂如老师指点,笔者在此表示最诚挚感谢。

一、加计抵减政策

加计抵减政策:允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。该类型纳税人是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务),该四项服务取得的销售额占全部销售额的比重超过50%的纳税人;具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。需要提出注意的是适用加计抵减政策的纳税人必须是一般纳税人。

适用时间是自2019年4月1日至2021年12月31日。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。39号联合公告允许纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

二、重申政策"计提""抵减""调减""结余"的含义

(一)含义

加计抵减公式为:当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

纳税人按照当期可抵扣进项税额的10%计提加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计递减额;已计提加计抵减额的进项税额,按规定需要进项税额转出处理,在进项税额转出当期,相应调减加计抵减额。

(二)计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,区分以下情形加计抵减:

1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减。

2.抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;

3.抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

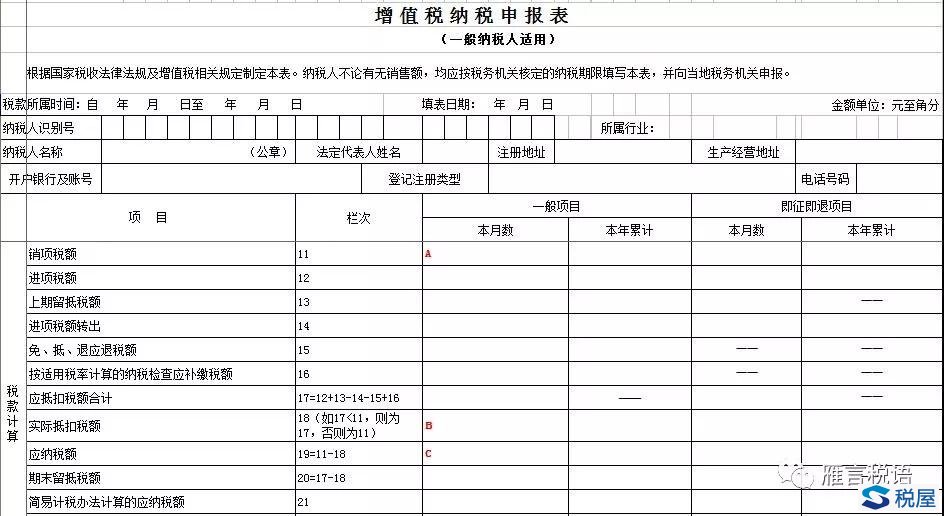

三、填表规则

主表的第19栏"一般项目"列"本月数"和《附列资料(四)》(以下简称"附表四")第6行"一般项目加计抵减额计算"存在勾稽关系。

(一)适用加计抵减政策的纳税人,按以下公式填写填写规则

主表第19栏"一般项目"列"本月数"=第11栏"销项税额""一般项目"列"本月数"-第18栏"实际抵扣税额""一般项目"列"本月数"-"实际抵减额"。("实际抵减额"来自附表四)

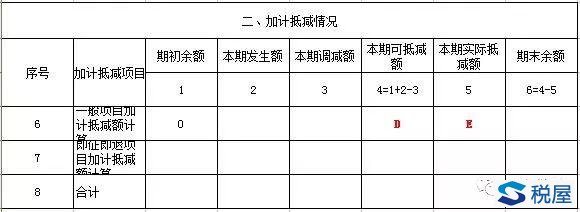

(二)《附列资料(四)》

第1列"期初余额":填写上期期末结余的加计抵减额。

第2列"本期发生额":填写按照规定本期计提的加计抵减额。

第3列"本期调减额":填写按照规定本期应调减的加计抵减额。

第4列"本期可抵减额":按表中所列公式填写。

第5列"本期实际抵减额":反映按照规定本期实际加计抵减额,按以下要求填写:("实际抵减额"根据"主表第11栏-主表第18栏"分析填列)

(三)具体填表规则

设:主表第11栏"销项税额""一般项目"列"本月数"为A,第18栏"实际抵扣税额""一般项目"列"本月数"为B,第19栏"应纳税额""一般项目"列"本月数"为C;附表四第6栏第4列为D,第6栏第5列为E。

表1:主表

税屋提示--被遮挡部分无内容

表2:附表四

税屋提示--被遮挡部分无内容

其中,主表中的C需要根据表格规则分析填列,C=主表(A-B)-E。D、E关系分如下三种情况:

1.若D≥0,且D<主表(A-B),则E=D;

2.若D≥主表(A-B),则E=主表(A-B);

3.若D<0,则E等于0。

四、案例解析

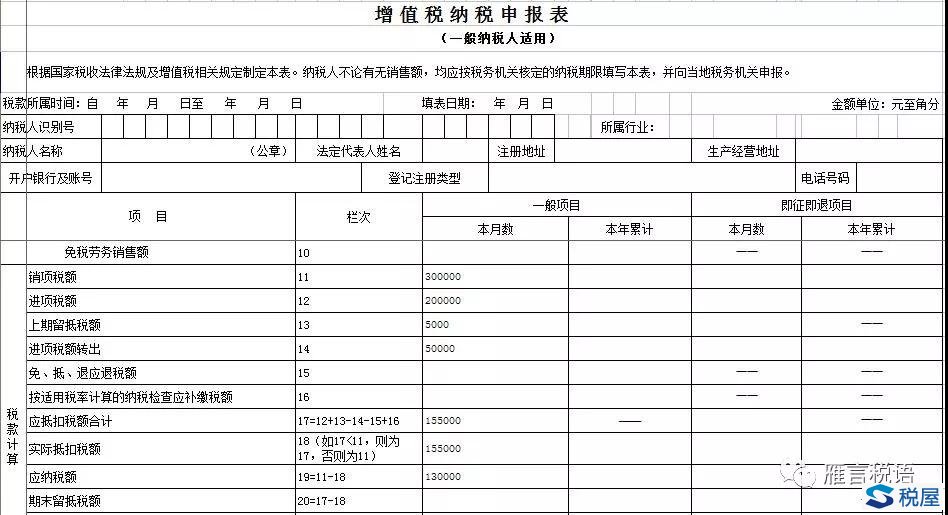

果果广播影视有限公司为一般纳税人,2019年4月3日提出《适用加计抵减政策的申明》并通过。2019年4月月初留抵0.5万元,4月实现销售500万元月,销项税额30万,进项抵扣20万,其中有5万用于职工福利。问期末加计抵减额余额和实际应纳增值税税额。(假设不存在其他适用税率情况,省略除主表、附表四以外的其他附表)

【分析】

抵减前应纳税额为14.5万,

当期计提加计抵减额=20*10%=2(万)

当期调减加计抵减额=5*10%=0.5(万)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=2-0.5=1.5(万元)

填表步骤见下图:

(1)附表四

税屋提示--被遮挡部分无内容

(2)主表

税屋提示--被遮挡部分无内容

本期"实际抵减额"为1.5万元,应纳税额=30-15.5-1.5=13(万元)

当期可抵减加计抵减额1.5万全部得到抵减,期末没有余额。