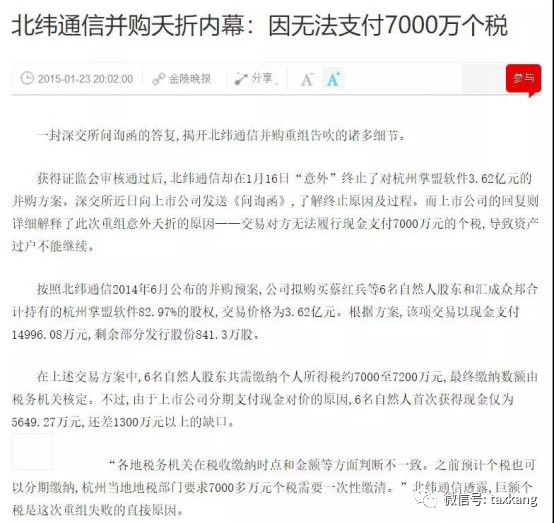

一、今日话题

企业在发展到一定阶段,发生企业重组是常有的事,可往往很多企业,在进行企业重组前很少考虑纳税问题,一旦进入实践阶段时,税务问题就曝露出来了,方式不当的,给企业带来了繁重的税收负担,严重的还影响了企业重组工作的开展。

今天就来同大家讲一讲,企业重组中的涉税问题,希望能对你有所帮助。

二、问题聚焦

个人股东转让股权,是否要缴税?缴什么税?如何缴税?何时缴税?由谁缴税?怎么缴税?

三、解答及政策依据

1、个人股东转让股权,是否要缴税?

个人股东转让股权,需要缴税。

2、个人股东转让股权,缴什么税?

个人股东转让股权,如果有所得,需要缴纳"个人所得税"、合同签订需要缴纳"印花税"。

3、个人股东转让股权,如何缴税?

(1)个人所得税

个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按"财产转让所得"缴纳个人所得税。合理费用是指股权转让时按照规定支付的有关税费。(公告2014年第67号)

(2)印花税

财产转移书据(包括财产所有权、版权、商标专用权、专利权、专有技术使用权、土地使用权出让合同、商品房销售合同等),按所载金额0.5‰贴花。(印花税暂行条例)

"财产所有权"转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。(国税发[1991]155号)

4、个人股东转让股权,何时缴税?

具有下列情形之一的,扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:(公告2014年第67号)

(一)受让方已支付或部分支付股权转让价款的;

(二)股权转让协议已签订生效的;

(三)受让方已经实际履行股东职责或者享受股东权益的;

(四)国家有关部门判决、登记或公告生效的;

(五)股权被司法或行政机关强制过户;

(六)以股权对外投资或进行其他非货币性交易;

(七)以股权抵偿债务;

(八)其他股权转移行为;

(九)税务机关认定的其他有证据表明股权已发生转移的情形。

5、个人股东转让股权,个人所得税由谁缴?

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。(公告2014年第67号)

6、个人股东转让股权,个人所得税怎么缴?

根据财税[2015]41号文相关规定:

(1)对个人转让非货币性资产的所得,应按照"财产转让所得"项目,依法计算缴纳个人所得税。

(2)非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

非货币性资产投资,包括以非货币性资产出资设立新的企业,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

(3)纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

(4)个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款。"