过去的企业认为税收风险的管理只是企业综合经济管理的负担,只要做到合理纳税就不存在大的风险,其实,税收的风险管理已经渐渐地渗透进入企业的各个方面,大到企业的整体经营决策、战略规划,小到企业的日常经营活动,到处都有企业的税收风险管理。

如何建立税务内控风险与应对措施将成为企业税务管理不容忽视的细节。今天我们就结合案例来聊聊如何将税务风险观控制度落实到各个环节吧。

一、企业内部控制中税收风险管理的现状分析

税收风险管理的现状分析

税收团队与业务部门的整合

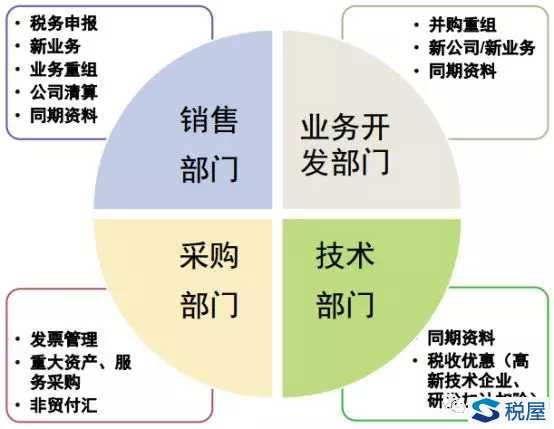

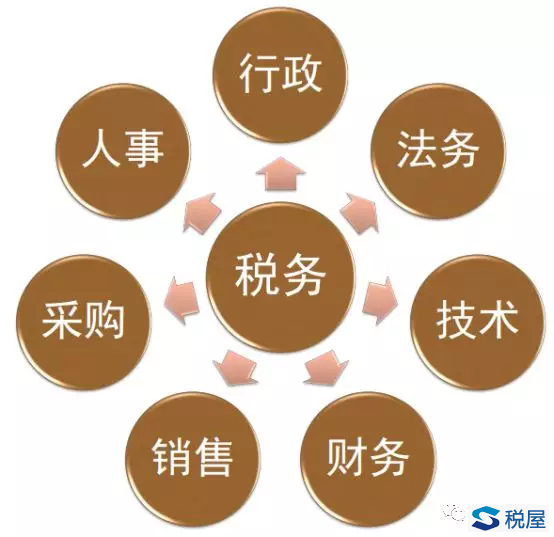

【注意】税收团队与业务部门整合不充分,不仅影响日常税务申报,税收优惠的申请和保持,而且不利于重大交易的税务筹划,导致税务内控出现风险!

二、建立有效的内部控制的税收风险评估和预测机制

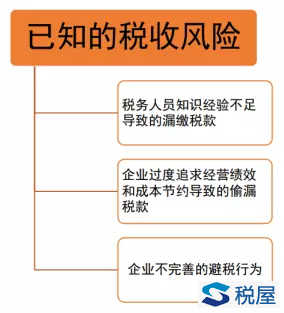

①税务团队定期对集团内公司进行税务健康检查,评估已知的税收风险,并作出相关整改建议:

1、个人所得税申报的工资薪金与企业所得税申报的工资薪金配比

2、企业所得税申报的收入与流转税申报的收入配比

3、增值税免(抵)退申报是否完整充分

4、小税种(如印花税、房产税、契税等)的申报流程是否完善,计算方法是否正确

5、相关产品、服务适用税种、税率是否准确

6、税收优惠是否符合条件(高新技术企业、研发加计扣除、税收协定优惠等)

7、非贸易项下对外付汇是否履行完税手续

8、股权转让/投资相关税务处理

9、总分公司企业所得税分配是否准确合理

【税务健康检查案例】

政府返还的土地出让契税和城市建设配套费是否还需缴税?

A公司于2012年缴纳购买厂房用地的契税99万,城市建设配套费800万。由于根据与当地政府签订的投资协议,上述税费将由政府全额返还,因此A公司并未将上述税费计入房产原值,而是挂账"其他应收款",收回政府返还后,直接冲减了"其他应收款"。

整改方案:

会计处理:A公司需将支付的契税和城市建设配套费增加房屋原值以及补记累计折旧,同时将收到的契税和城市建设配套费计入营业外收入。

税务处理:

补缴城市建设配套费的相关契税,补缴与契税和城市建设配套费相关的房产税,补缴企业所得税。税法依据:财税[2004]134号等

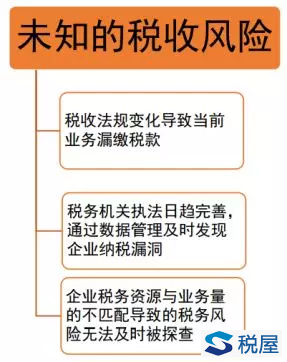

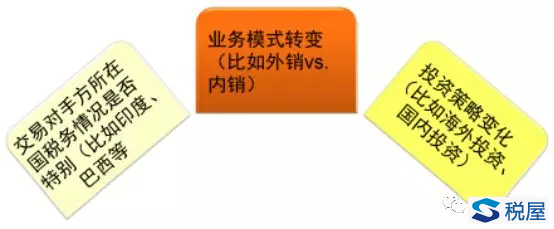

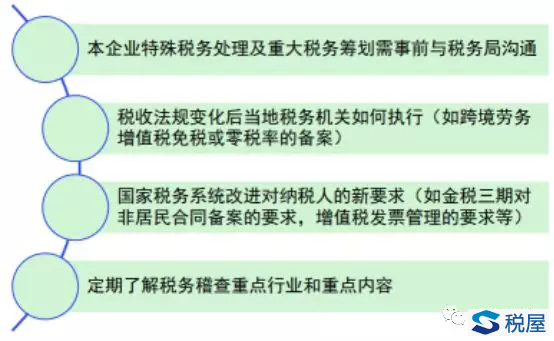

②税务团队通过与公司业务部门定期沟通探讨,结合税法变化相关资讯,预测未来的企业决策计划和战略计划中的税收风险

【交易对手方所在国家税制带来的税务风险案例】

向印度提供服务可能引起高额的税负成本,额外的人力成本及外部咨询费

-印度预提所得税率可以高达20.6%

-若取得中国税收居民身份或印度税务登记编码(Indian PAN),可申请优惠的10%预提所得税率

-然而取得印度税务登记编码的中国企业需要完成印度的所得税申报

③税务团队定期与各地税务机关保持沟通,了解税收执法动态,以便对公司内部税务管理作出调整

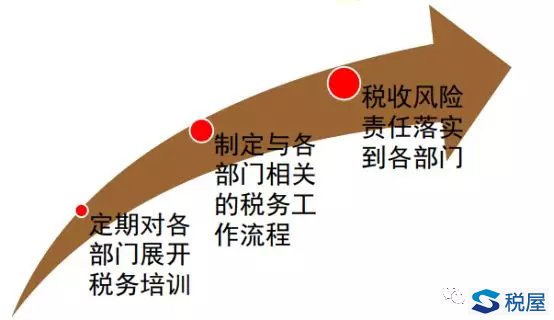

三、加强税收风险内部控制与管理的各个环节

【注意】税务部门需要结合效率与效果,领导全公司各部门进行税收风险控制。