编者按:2017年5月2日,财政部、税务总局、科技部联合发布《关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税〔2017〕34号),明确在2017年度至2019年度间将科技型中小企业研发费用加计扣除比例由50%提高至75%,为加大对科技型中小企业的精准支持力度,上述三部门研究制定并发布了《科技型中小企业评价办法》(国科发政〔2017〕115号),根据该评价办法,科技部火炬中心于10月26日下发了《科技型中小企业评价工作指引(试行)》(国科火字[2017]144号)进一步对科技型中小企业作出具体的实操指引。日前,浙江、江苏、河北等地已陆续启动科技型中小企业评价工作,本篇华税从申报条件要求、申报流程、企业应注意的监督检查风险三个方面对上述文件进行解读,以期为中小企业通过评价,切实享受相关税收优惠政策提供参考。

一、科技型中小企业评价条件和指标具体说明

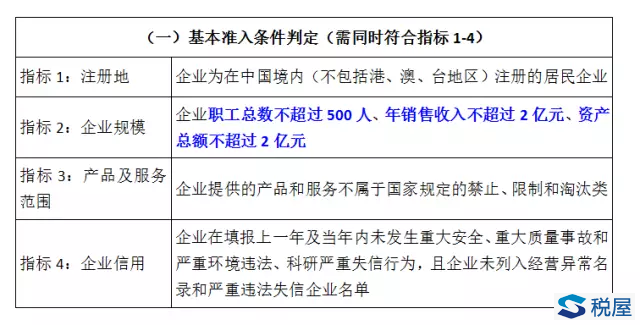

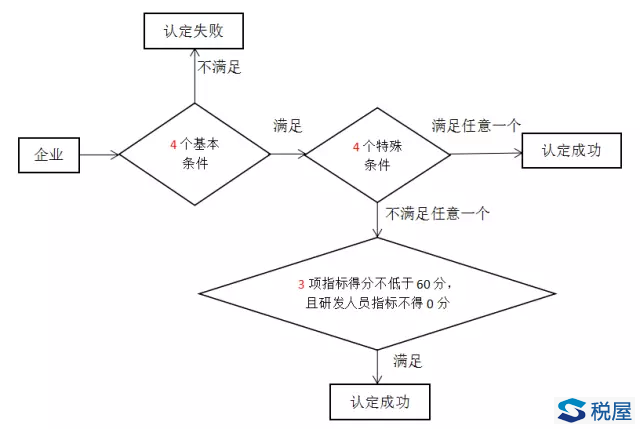

(一)"413"判定方法

"4":四个基本准入条件(必须全部满足)

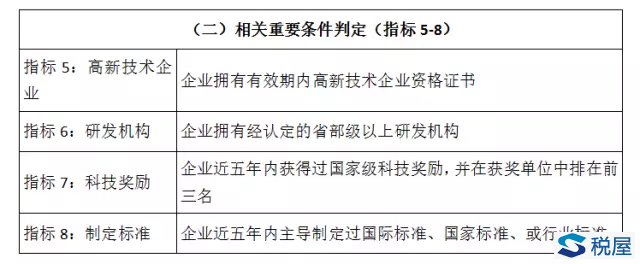

"1":"四项基本准入条件+任意一项重要指标"可直接认定为科技型中小企业

"3":重要指标皆不符:四项基本准入条件+三项评分不低于60分

总结为"413"判定方法,如下图示意:

总结为"413"判定方法,如下图示意:

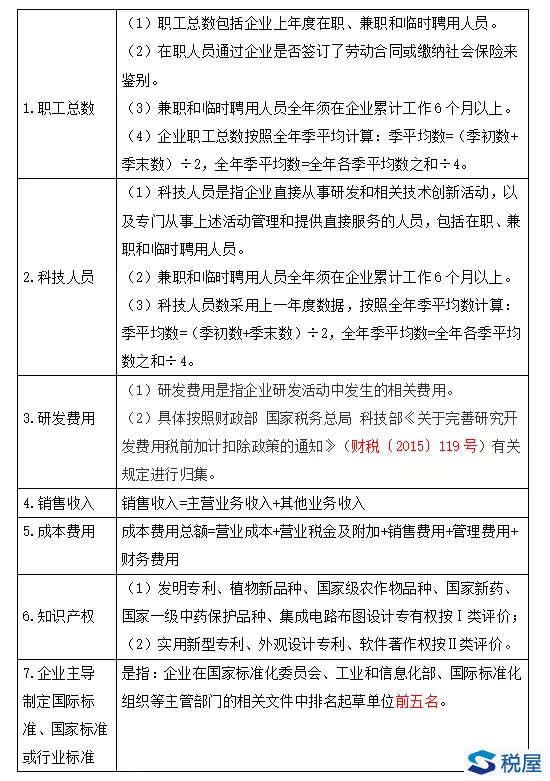

(二)各项指标内容说明及统计口径

二、科技型中小企业评价工作流程示意如下:

三、申报科技型中小企业的风险提示及建议

三、申报科技型中小企业的风险提示及建议

根据指引规定,"每年度企业所得税汇算清缴后,省级科技管理部门组织评价工作机构开展对入库科技型中小企业信息抽查,随机确定抽查企业名单,抽查比例不低于5%",财税〔2017〕34号文,明确在2017年度至2019年度间将科技型中小企业研发费用加计扣除比例由50%提高至75%。

因此,华税建议符合条件的企业通过"全国科技型中小企业信息服务平台"关注各地评价工作的动态,在要求时间内进行网上申报;并严格按照加计扣除相关政策的规定对研发人员、研发项目、研发费用辅助账等资料进行完整梳理,留存备查,有关加计扣除实操要点可查阅华税往期文章。