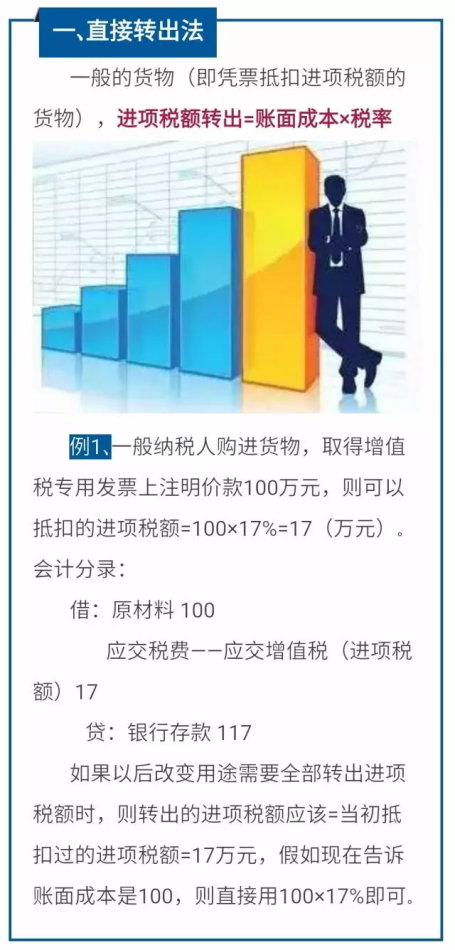

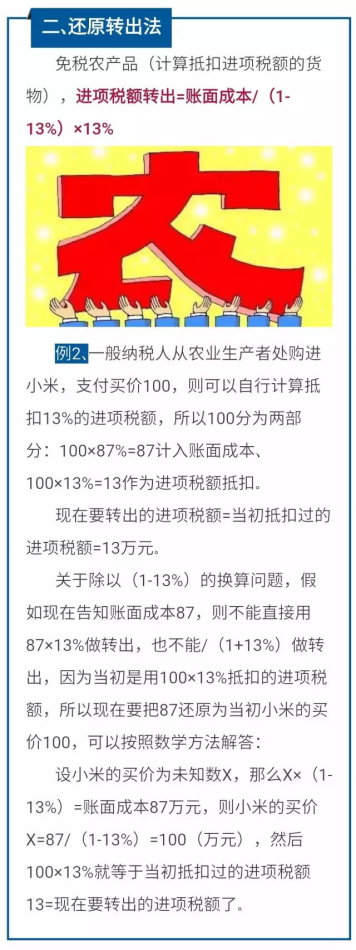

增值税实行进项税额抵扣制度,但在一些特定情况下,纳税人已经抵扣的进项税额必须转出。目前进项税额的转出主要是属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件1第二十七条不得抵扣情形的,需要做转出进项税额,而对于已抵扣进项税额的转出方法,本文稍作总结。

|

| 您当前所在的位置:财税期刊 |

|

| 关于本站 | 联系我们 | 友情链接 | 版权申明 | 网站管理 | 微信管理 | 博睿讲堂管理 Copyright©2006-2022 河北博睿宏税务师事务所有限公司 版权所有 信息产业部备案/许可证编号:冀ICP备19003918号 冀公网安备13010202003509 |