7月份增值税"三报叠加"和房产税季报过后,笔者抽查了部分房产税季度申报情况,发现了不少的问题,尤其是出租房产的房产税计税依据错误的问题更是突出。《房产税暂行条例》规定:"房产出租的,以房产租金收入为房产税的计税依据。""营改增"后,房产租金收入由原先征收营业税改征增值税,其计税方式也由原先的价内计税改变为价外计税,带来了从租计税房产税计税依据"房产租金收入"的混乱。要想说清楚"营改增"新政后从租计征房产税计税依据的变化,正确计算房产税,必须弄清四个问题。

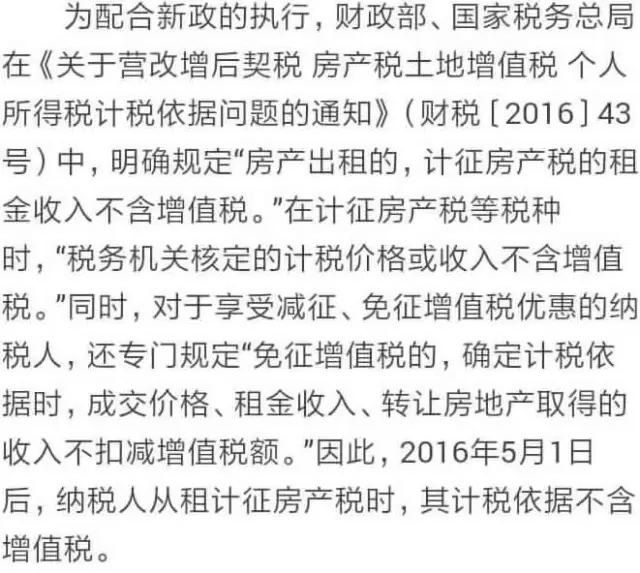

问题一:营改增后,从租计征的房产税计税依据含不含增值税?

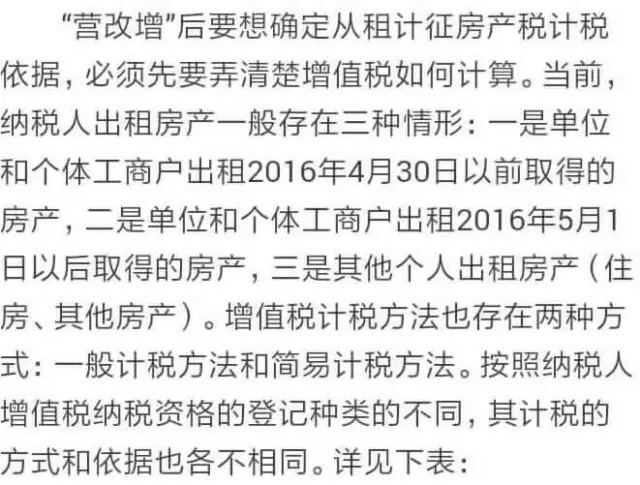

问题二:出租房产增值税计税方法有几种?如何确定?

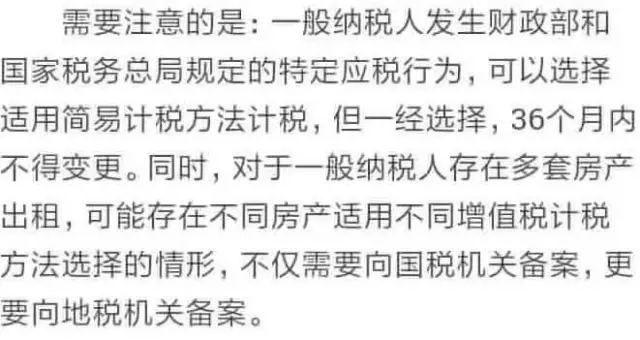

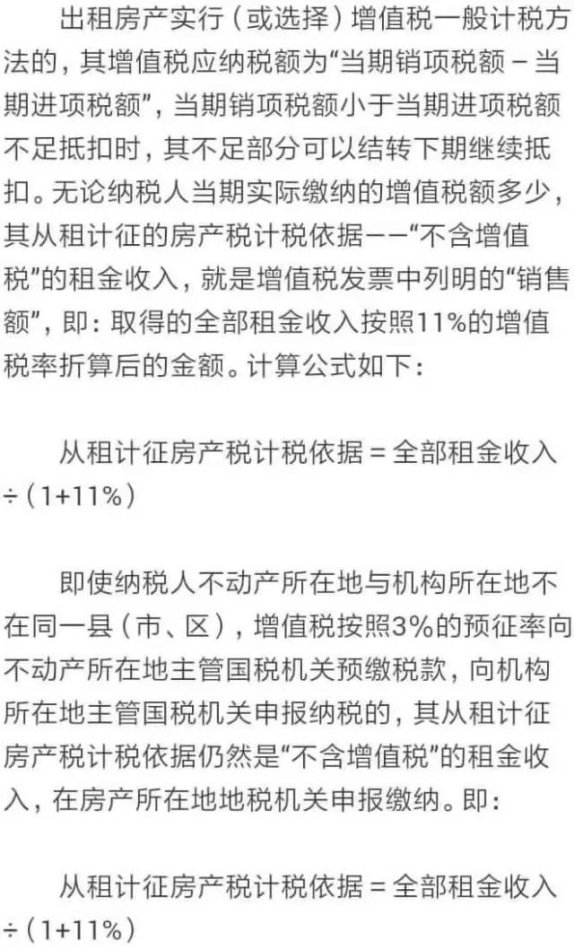

问题三:一般计税方法从租计征房产税计税依据如何确定?

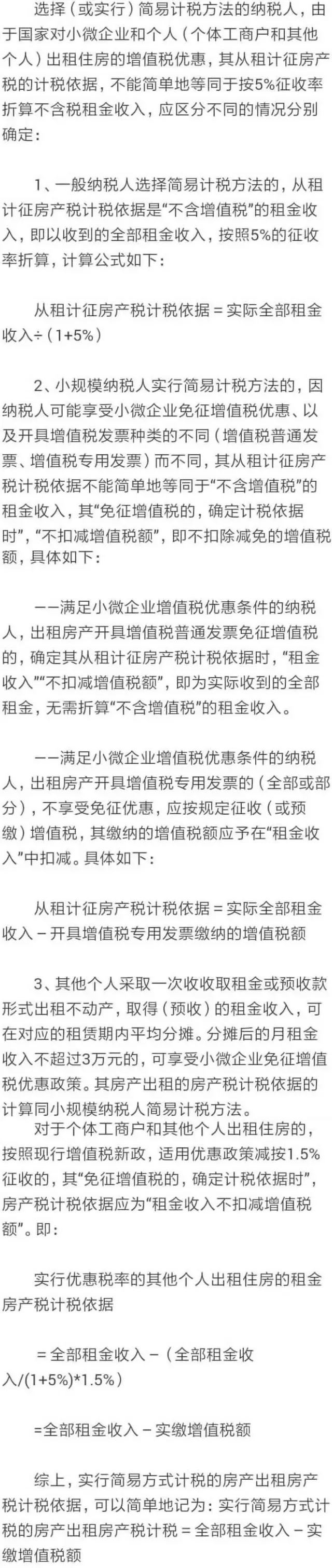

问题四:简易计税方法从租计征房产税计税依据如何确定?