近日,国务院办公厅印发《关于推动中央企业结构调整与重组的指导意见》,为进一步优化国有资本配置、促进中央企业转型升级,明确了大方向。

下面就和小编一起来看看营改增后的相关政策吧。

政策概述

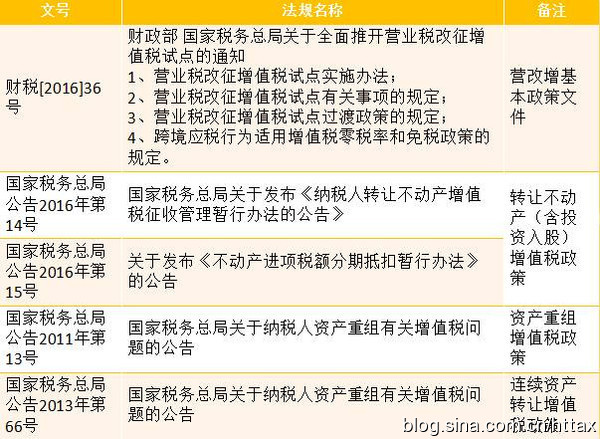

财税[2016]36号文附件1

营业税改征增值税试点实施办法(下称《营改增试点实施办法》)

第一条规定:"在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。"

第十二条规定:

"在境内销售服务、无形资产或者不动产,是指:

(一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;

(二)所销售或者租赁的不动产在境内;

(三)所销售自然资源使用权的自然资源在境内;

(四)财政部和国家税务总局规定的其他情形。"

第十三条规定:

"下列情形不属于在境内销售服务或者无形资产:

(一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。

(二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。

(三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

(四)财政部和国家税务总局规定的其他情形。"

"营改增"对投资入股的影响

1、以无形资产投资入股的增值税问题

《营改增试点实施办法》附件"销售服务、无形资产、不动产注释"第二条规定:"销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。"

2、以不动产投资入股的增值税问题

《营改增试点实施办法》附件"销售服务、无形资产、不动产注释"第三条规定:"销售不动产,是指转让不动产所有权的业务活动。不动产,是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物等","转让建筑物有限产权或者永久使用权的,转让在建的建筑物或者构筑物所有权的,以及在转让建筑物或者构筑物时一并转让其所占土地的使用权的,按照销售不动产缴纳增值税。"

"营改增"对重组的影响

1、资产重组中涉及货物时的增值税政策

《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定:"纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。"

《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2013年第66号)规定:"纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债经多次转让后,最终的受让方与劳动力接收方为同一单位和个人的,仍适用《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)的相关规定,其中货物的多次转让行为均不征收增值税。"

2、资产重组中涉及不动产、土地使用权时的增值税政策

财税[2016]36号文附件2"营业税改征增值税试点有关事项的规定"第一条第(二)项"不征收增值税项目"第五点规定:"在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。"

同时,附件3"营业税改征增值税试点过渡政策的规定"第一条"下列项目免征增值税",第(三十五)项规定:"将土地使用权转让给农业生产者用于农业生产。"

3、股票、债权等金融商品转让时的增值税政策

《营改增试点实施办法》附录"销售服务、无形资产、不动产注释"第一条"销售服务"第(五)项"金融服务"第4点"金融商品转让"规定:

"金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。"

通常,股权不被视为金融商品中的有价证券,但上市公司的股票则属于典型的有价证券。

因此,纳税人转让上市公司股票的,属于金融商品转让的应税行为,需缴纳增值税。

综上,企业重组时,涉及的符合条件的货物转让,货物的多次转让行为,不动产、土地使用权转让行为不征收增值税。

|

首页 | 事务所简介

| 业务领域

| 专家顾问团队

| 专家咨询 | 收费标准 政策法规 | 诚聘英才 | 博睿财税讲堂 | 基础会员服务须知 |

| 最新公告: | 站内检索: |