一、基本思路

简易计税不允许抵扣进项税额,不计提销项税额,在申报表中单独列示,因此不通过"应交增值税-应交增值税"科目核算,直接将应纳税额通过"未交增值税科目"核算。

本地简易计税项目,是指建筑服务发生地与机构所在地在同一县市区的适用简易计税方法的老项目、清包工项目以及甲供项目。

本地简易计税项目的应纳税额,应合并结转至公司机关,由公司机关汇总总报价款和分包价款后,统筹计算应纳税额并申报,通过填列增值税申报表中的附列资料(三)、附列资料(一),进而汇总到主表的第21栏。

申报后缴纳,以实际缴纳的增值税税款,计提并缴纳附加税费(城建税、教育费附加、地方教育费附加以及其他行政性基金)。

公司机关应要求各项目部做好应纳税额的计算,并在月末根据各项目的应纳税额,向公司上交(正数)或结转(负数)应纳税额,公司机关应按照适当的方法将已缴纳的附加税费分配结转至各独立核算的项目部。

需要特别指出的是,各会计主体在核算时,只有在纳税义务发生时,才需要在"应交税费-未交增值税"科目的贷方计提数额,尚未发生纳税义务,需要价税分离时,可通过备抵科目先行计提。

一言以蔽之,对于本地简易计税项目,公司机关相当于是"虚拟税务机关",项目部月末把增值税应纳税额交给机关就万事大吉了!

二、科目设置

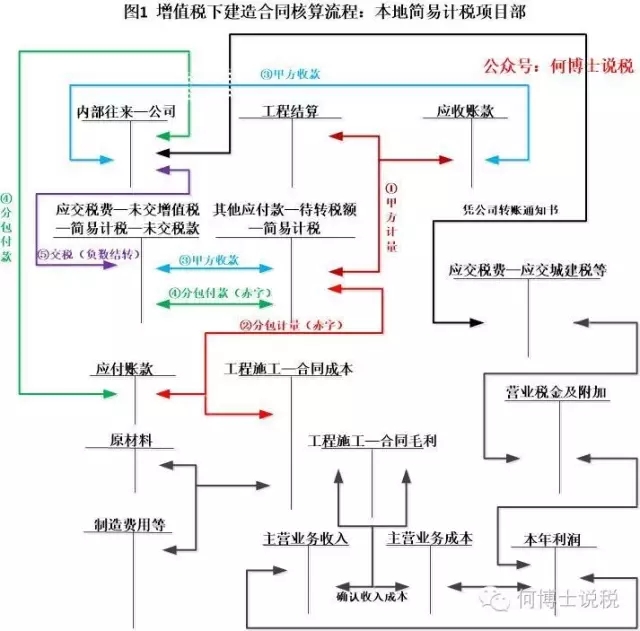

在"应交税费-未交增值税"科目下设置三级科目"简易计税",在"应交税费-未交增值税-简易计税"科目下设置四级科目"未交税款",该科目贷方反映已经形成纳税义务的应纳税额,借方核算项目部通过内部往来上交至公司机关的应纳税额。

在"其他应付款"科目下设置二级科目"待转税额",在"其他应付款-待转税额"科目下设置三级科目"简易计税",该科目是价税分离过渡科目。贷方核算未来纳税义务,甲方计量以正数记,对分包计量以负数记;借方核算现在纳税义务,甲方付款以正数记,取得分包合规发票以负数记。

三、处理流程

|

首页 | 事务所简介

| 业务领域

| 专家顾问团队

| 专家咨询 | 收费标准 政策法规 | 诚聘英才 | 博睿财税讲堂 | 基础会员服务须知 |

| 最新公告: | 站内检索: |