营改增申报指引——建筑业(一般纳税人)

一、填写顺序

一般纳税人按照以下顺序填写申报表:

1. 销售情况的填写

第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;

第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。(有差额扣除项目的纳税人填写)

第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。(有减免税业务的纳税人填写)

2. 进项税额的填写

第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。(有不动产进项税额分期抵扣业务的纳税人填写)

第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)

第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3. 税额抵减的填写

第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。(有税额抵减业务的纳税人填写)

4. 主表的填写

第十步:填写《增值税纳税申报表(一般纳税人适用)》。(根据附表数据填写主表)

二、业务填写

(一)一般纳税人销项

1. 深圳市福田区某建筑企业(一般纳税人),2016年6月发生了如下业务:

(1)在本区提供建筑修缮服务(一般计税方法),含税销售额111万,给对方开具了增值税普通发票。

【解析】

不含税销售额=111÷(1+11%)=100万元;

销项税额=100×11%=11万。

【申报表填列指引】

一般纳税人纳税申报表:

附表一第4栏第3列“一般计税方法 11%税率”应填写100万元

附表一第4栏第4列“一般计税方法 11%税率”应填写11万元

(2)在本区提供工程服务(清包工方式,该企业选择简易计税),含税销售额103万,给对方开具了增值税普通发票。

【解析】

不含税销售额=103÷(1+3%)=100万,

销项税额=100×3%=3万。

【申报表填写指引】

一般纳税人纳税申报表:

附表一第12栏第3列“简易计税 3%征收率的服务、不动产和无形资产”应填写100万

附表一第12栏第4列“简易计税 3%征收率的服务、不动产和无形资产”应填写3万

(3)在龙岗区提供建筑物平移业务(一般计税方法),不含税销售额100万,给对方开具了增值税专用发票。

【解析】

该项业务属于建筑业务中其他建筑服务,由于是在龙岗区提供建筑服务,需要向龙岗区国税预缴税款,应预缴的税款=100×2%=2万,不含税销售额100万,含税销售额则为111万元,销项税额=100×11%=11万,

【申报表填写指引】

增值税预缴税款表(建筑服务发生地预缴时填写):

第1栏第1列“建筑服务”应填写111万

第1栏第2列“建筑服务”应填写0万

第1栏第3列“建筑服务”应填写2%

第1栏第4列“建筑服务”应填写2万元

一般纳税人申报表:

附表一第4栏第1列“一般计税方法 11%税率”应填写100万

附表一第4栏第2列“一般计税方法 11%税率”应填写11万

附表四第3栏第2列“建筑服务预征缴纳税款 ”应填写2万

附表四第 3栏第3列“建筑服务预征缴纳税款 ”应填写2万

附表四第3栏第4列“建筑服务预征缴纳税款 ”应填写2万

附表四第3栏第5列“建筑服务预征缴纳税款 ”应填写0万

主表第28行“分次预缴税额本月数”应填写2万

(4)在龙岗区提供工程服务(甲供材方式,该企业选择简易计税),含税销售额103万,给对方开具了增值税普通发票。

【解析】

由于是在龙岗区提供工程服务,需要向龙岗区国税预缴税款,应预缴的税款=103÷(1+3%)×3%=3万 不含税销售额=103÷(1+3%)=100万

销项税额=100×3%=3万

【申报表填写指引】

增值税预缴税款表(建筑服务发生地预缴时填写):

第1栏第1列“建筑服务”应填写103万

第1栏第2列“建筑服务”应填写0万

第1栏第3列“建筑服务”应填写3%

第1栏第4列“建筑服务”应填写3万

一般纳税人纳税申报表:

附表四第3栏第2列“建筑服务预征缴纳税款 ”应填写3万

附表四第3栏第3列“建筑服务预征缴纳税款 ”应填写3万

附表四第3栏第4列“建筑服务预征缴纳税款 ”应填写3万

附表四第3栏第5列“建筑服务预征缴纳税款 ”应填写0万

附表一第12栏第3列“简易计税 3%征收率的服务、不动产和无形资产”应填写100万元

附表一第12栏第4列“简易计税 3%征收率的服务、不动产和无形资产”应填写3万元

主表第28栏“分次预缴税额本月数”应填写3万

(5)在罗湖区提供建筑服务(一般计税方法),取得含税收入1665万元,给对方开具增值税普通发票,同时支付分包款555万元(取得增值税专用发票注明的增值税额55万元)。

【解析】

在罗湖区提供建筑服务,需要向罗湖区建筑服务发生地主管国税机关预缴税款,预缴税款应为:(1665-555)÷(1+11%)×2%=20万元;不含税销售额=1665÷(1+11%)=1500万;

销项税额=1500×11%=165万;进项税额=55万;应纳税额=165-55=110万,本期应补(退)税额=110-20=90万。

【申报表填列指引】

增值税预缴税款表(建筑服务发生地预缴时填写):

第1栏第1列“建筑服务”应填写1665万

第1栏第2列“建筑服务”应填写555万

第1栏第3列“建筑服务”应填写2%

第1栏第4列“建筑服务”应填写20万

一般纳税人纳税申报表:

附表一第4栏第3列“一般计税方法 11%税率”应填写1500万

附表一第4栏第4列“一般计税方法 11%税率”应填写165万

附表二第2栏“本期认证相符且本期申报抵扣”份数应填写1,金额应填写500万,税额应填写55万

附表四第3栏第2列“建筑服务预征缴纳税款 ”应填写20万

附表四第3栏第3列“建筑服务预征缴纳税款 ”应填写20万

附表四第3栏第4列“建筑服务预征缴纳税款 ”应填写20万

附表四第3栏第5列“建筑服务预征缴纳税款 ”应填写0万

主表第19栏“应纳税额”本月数应为110万

主表第28栏“分次预缴税额”本月数应填写20万

主表24栏“本期应补(退)税额”本月数应为90万

(二)一般纳税人进项

某企业为一般纳税人,2016年6月发生以下购进项目,取得增值税抵扣凭证,并在当月进行抵扣,具体业务如下:

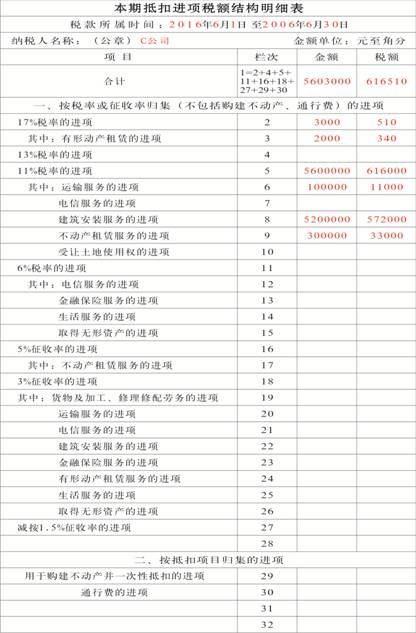

1.17%税率的进项

(1)购买打印机一台,不含税金额为1000元,并取得对方开具的增值税专用发票,当月进行认证抵扣。

【解析】

进项税额:1000×17%=170元

【申报表填列指引】

一般纳税人申报表

附表二第2栏 “本期认证相符且本期申报抵扣”金额应填写1000元,税额应填写170元

附表《固定资产(不含不动产)进项税额抵扣情况表》“增值税专用发票”栏当期申报抵扣的固定资产进行税额应填写170元

附表《本期抵扣进行税额结构明细表》第2栏“17%税率的进项”金额应填写1000元,税额应填写170元

(2)从国外进口电脑一台,取得海关进口增值税专用缴款书,注明金额为1万元,当月通过稽核比对。

【解析】

进项税额:1×17%=0.17万元

【申报表填列指引】

一般纳税人申报表

附表二第5栏“海关进口增值税专用缴款书”金额应填写1万元,税额应填写0.17万元

附表《固定资产(不含不动产)进项税额抵扣情况表》“海关进口增值税专用缴款书”栏当期申报抵扣的固定资产进行税额应填写0.17万元

附表《本期抵扣进行税额结构明细表》第2栏“17%税率的进项”金额应填写1万元,税额应填写0.17万

(3)以经营租赁方式租入一辆货车,支付租赁费2000元,取得了对方开具的增值税专用发票,当月进行认证抵扣。

【解析】

进项税额:2000×17%=340元

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣” 金额应填写2000元,税额应填写340元

附表《本期抵扣进行税额结构明细表》中第3栏“有形动产租赁的进项”金额应填写2000元,税额应填写340元

2.13%税率的进项

从农民手中收购一批木材,开具了农产品收购凭证,金额为2万。

【解析】

进项税额:2×13%=0.26万

【申报表填列指引】

一般纳税人申报表

附表二第6栏“农产品收购发票或者销售发票”金额应填写2万,税额应填写0.26万

附表《本期抵扣进行税额结构明细表》中第4栏“13%税率的进项”金额应填写2万,税额应填写0.26万

3.11%税率的进项

(1)购进材料取得货运企业开具的增值税专用发票,金额10万,税额1.1万。

【解析】

进项税额=10×11%=1.1万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写10万,税额应填写1.1万。

附表《本期抵扣进项税额结构明细表》第6栏“运输服务的进项”金额应填写10万,税额应填写1.1万。

(2)修缮办公楼取得建筑企业开具的增值税专用发票,金额20万,税额2.2万。

【解析】

进项税额=20×11%=2.2万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写20万,税额应填写2.2万。

附表《本期抵扣进项税额结构明细表》第8栏“建筑安装服务的进项”金额应填写20万,税额应填写2.2万。

(3)租入仓库取的增值税专用发票,金额30万,税额3.3万。

【解析】

进项税额=30×11%=3.3万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写30万,税额应填写3.3万。

附表《本期抵扣进项税额结构明细表》第9栏“不动产租赁服务的进项”金额应填写30万,税额应填写3.3万。

(4)购入办公楼取得增值税专用发票,金额1000万,税额110万。

【解析】

进项税额=1000×11%=110万

当期允许抵扣的进项税额=110×60%=66万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写1000万,税额应填写110万。

在附表二第9栏“本期用于构建不动产的扣税凭证”金额应填写1000万,税额应填写110万。

附表二第10栏“本期不动产允许抵扣进项税额”税额应填写66万。

4.6%税率的进项

(1)取得商业银行开具的资金管理费增值税专用发票,金额10万,税额0.6万。

【解析】

进项税额=10×6%=0.6万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写10万,税额应填写0.6万。

附表《本期抵扣进项税额结构明细表》第13栏“金融保险服务的进项”金额应填写10万,税额应填写0.6万。

(2)取得保险公司开具的财产保险增值税专用发票,金额20万,税额1.2万。

【解析】

进项税额=20×6%=1.2万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写20万,税额应填写1.2万。

附表《本期抵扣进项税额结构明细表》第12栏“财产保险的进项”金额应填写20万,税额应填写1.2万。

5.5%征收率的进项

购入办公楼取得增值税专用发票,金额1000万,税额50万。

【解析】

进项税额=1000×5%=50万

当期允许抵扣的进项税额=50×60%=30万

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写1000万,税额应填写50万。

在附表二第9栏“本期用于构建不动产的扣税凭证”金额应填写1000万,税额应填写50万。

附表二第10栏“本期不动产允许抵扣进项税额”税额应填写30万。

6.3%征收率的进项

对本企业办公楼进行装修,发生装修支出10000元(不含税),取得小规模纳税人在国税局代开的增值税专用发票。

【解析】

进项税额=10000×3%=300元

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣”应填写金额10000元,税额应填写300元

附表《本期抵扣进行税额结构明细表》中第22栏“建筑安装服务的进项”金额应填写10000元,税额应填写300元

7.1.5%征收率的进项

向某个体工商户租赁住房作为办公用地,向个体工商户支付租金共计5.25万元,取得个体工商户由国税局代开的增值税专用发票

【解析】

不含税金额:5.25÷(1+5%)=5万元

进项税额:5×1.5%=0.08万元

【申报表填列指引】

一般纳税人申报表

附表二第2栏“本期认证相符且本期申报抵扣” 金额应填写5万元,税额应填写0.08万元

附表《本期抵扣进行税额结构明细表》中第27栏“减按1.5%征收率的进项”金额应填写5万元,应填写税额0.08万元

(三)进项税额转出

1.某企业为一般纳税人,2016年5月购买材料,金额10万,税额1.7万,取得增值税专用发票,并在当月进行了认证抵扣。2016年6月,此批材料该用于免税项目上。

【解析】

由于转用于免税项目上,应做进项税额转出

【申报表填列指引】

一般纳税人申报表

附表二第14栏“免税项目用”应填写税额1.7万元

2. 某企业为一般纳税人,2016年5月购买一批手机,金额10万,税额1.7万,取得增值税专用发票,并在当月进行了认证抵扣。2016年6月,此批手机用于了集体福利。

【解析】

由于转用于集体福利项目上,应做进项税额转出

【申报表填列指引】

一般纳税人申报表

附表二第15栏“集体福利、个人消费”应填写税额1.7万元

3. 某企业为一般纳税人,2016年5月购买材料,金额10万,税额1.7万,取得增值税专用发票,并在当月进行了认证抵扣。2016年6月,此批材料因管理不善而丢失。

【解析】

由于发生非正常损失,应做进项税额转出

【申报表填列指引】

一般纳税人申报表

附表二第16栏“非正常损失”应填写税额1.7万元

4. 某企业为一般纳税人,2016年5月购买材料,金额10万,税额1.7万,取得增值税专用发票,并在当月进行了认证抵扣。2016年6月,此批材料该用于简易计税方法征税项目上。

【解析】

由于转用于简易计税方法征税项目上,应做进项税额转出

【申报表填列指引】

一般纳税人申报表

附表二第17栏“简易计税方法征税项目用”应填写税额1.7万元

5. 某企业为一般纳税人,2016年5月购买材料,金额10万,税额1.7万,取得增值税专用发票,并在当月进行了认证抵扣。2016年6月,发现此批材料有质量问题,于是给销售方退货,并且开具了红字专用发票信息表。

【解析】

由于发生退货,应做进项税额转出

【申报表填列指引】

一般纳税人申报表

附表二第20栏“红字专用发票信息表注明的进项税额”应填写税额1.7万元

(四)不动产分期抵扣

1. 假设A企业为增值税一般纳税人,发生了如下业务:

(1)2016年6月1日,纳税人买了一座楼办公用,1000万元,进项税额110万元,取得对方开具的增值税专用发票。

【解析】

增值税一般纳税人2016年5月1日后取得并在会计制度上按固定资产核算的不动产,其进项税额分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。

6月当月抵66万元,2017年6月(第13个月)再抵扣剩余的44万元。

【申报表填列指引】

一般纳税人纳税申报表:

附表五第2列“本期不动产进项税额增加额”应填写110万

附表五第3列“本期可抵扣不动产进项税额”应填写66万

附表五第6列“期末待抵扣不动产进项税额”应为44万

(2)2017年4月纳税人就将办公楼改造成员工食堂了。(这期间无其他不动产进项)

a. 如果这时该不动产净值500万元(五成新),不动产净值率就是50%(500/1000)。

【解析】

不得抵扣的进项税额为55(110×50%)万元,小于已抵扣的进项税额66万元,按照政策规定,这时应将已抵扣的66万元进项税额转出55万元即可(在附表二中做进项转出即可)。

【申报表填列指引】

一般纳税人纳税申报表:

此时附表五第1列“期初待抵扣不动产进项税额”为44万

附表五第2列“本期不动产进项税额增加额”应填写0

附表五第3列“本期可抵扣不动产进项税额”应填写0

附表五第4列“本期转入的待抵扣不动产进项税额”应填写0

附表五第5列“本期转出的待抵扣不动产进项税额”应填写0

b.如果这时该不动产净值900万元(九成新),不动产净值率就是90%。

【解析】

不得抵扣的进项税额为99万元,大于已抵扣的进项税额66万元,按照政策规定,这时应将已抵扣的66万元进项税额全部转出(附表二做进项税额转出66万),并且将99万元与66万元的差额33万元从该不动产待抵扣进项税额44万中扣减。

【申报表填列指引】

一般纳税人纳税申报表:

附表五第1列“期初待抵扣不动产进项税额”为44万

附表五第2列“本期不动产进项税额增加额”应填写0

附表五第3列“本期可抵扣不动产进项税额”应填写0

附表五第4列“本期转入的待抵扣不动产进项税额”应填写0

附表五第5列“本期转出的待抵扣不动产进项税额”应填写33万

附表五第6列“期末待抵扣不动产进项税额”应为11万

(五)填列示范

深圳市福田区某建筑企业C公司(一般纳税人),2016年6月发生了如下业务:

1. 在福田区提供建筑修缮服务(一般计税方法),含税销售额111万,给对方开具了增值税普通发票。

【解析】

不含税销售额=111÷(1+11%)=100万元;

销项税额=100×11%=11万。

2. 在福田区提供工程服务(清包工方式,该企业选择简易计税),含税销售额103万,给对方开具了增值税普通发票。

【解析】

不含税销售额=103÷(1+3%)=100万,

销项税额=100×3%=3万。

3. 在罗湖区提供建筑物平移业务(一般计税方法),不含税销售额100万,给对方开具了增值税专用发票。

【解析】

该项业务属于建筑业务中其他建筑服务,由于是在罗湖区提供建筑服务,需要向罗湖区国税预缴税款,应预缴的税款=100×2%=2万,不含税销售额100万,含税销售额则为111万元,销项税额=100×11%=11万,

增值税预缴税款表(向罗湖区国税机关预缴时填写):

|

增值税预缴税款表

|

|

||||||

|

税款所属时间: 2016 年 6 月 1 日 至 2016 年 6 月 30日

|

|

||||||

|

纳税人识别号 :□□□□□□□□□□□□□

□□□□□□□

|

是否适用一般计税方法

|

是 ■ 否 □

|

|

||||

|

纳税人名称:(公章)

|

C公司

|

|

|

金额单位:元(列至角分)

|

|

|

|

|

项目编号

|

|

项目名称

|

|

|

|||

|

项目地址

|

|

|

|||||

|

预征项目和栏次

|

销售额

|

扣除

金额

|

预征率

|

预征

税额

|

|

||

|

1

|

2

|

3

|

4

|

|

|||

|

建筑服务

|

1

|

1110000

|

0

|

2%

|

20000

|

|

|

|

销售不动产

|

2

|

0

|

|

|

|

|

|

|

出租不动产

|

3

|

|

|

|

|

|

|

|

合计

|

6

|

|

|

|

|

|

|

|

授权声明

|

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

|

填表人申明

|

以上内容是真实的、可靠的、完整的。

纳税人签字:李××

|

|

|||

|

|

|||||||

|

|

|||||||

|

|

|||||||

|

|

|||||||

|

|

|

|

|

|

|

|

|

4. 在罗湖区提供工程服务(甲供材方式,该企业选择简易计税),含税销售额103万,给对方开具了增值税普通发票。

【解析】

由于是在罗湖区提供工程服务,需要向罗湖区国税预缴税款,应预缴的税款=103÷(1+3%)×3%=3万不含税销售额=103÷(1+3%)=100万

销项税额=100×3%=3万

增值税预缴税款表(向罗湖区国税机关预缴时填写):

|

增值税预缴税款表

|

||||||

|

税款所属时间: 2016 年 6 月 1 日 至 2016 年 6 月 30日

|

||||||

|

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

|

是否适用一般计税方法

|

是 □ 否 ■

|

||||

|

纳税人名称:(公章)

|

C公司

|

|

|

金额单位:元(列至角分)

|

|

|

|

项目编号

|

|

项目名称

|

|

|||

|

项目地址

|

|

|||||

|

预征项目和栏次

|

销售额

|

扣除金额

|

预征率

|

预征税额

|

||

|

1

|

2

|

3

|

4

|

|||

|

建筑服务

|

1

|

1030000

|

0

|

3%

|

30000

|

|

|

销售不动产

|

2

|

0

|

|

|

|

|

|

出租不动产

|

3

|

|

|

|

|

|

|

合计

|

6

|

|

|

|

|

|

|

授权声明

|

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权

(地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

|

填表人申明

|

以上内容是真实的、可靠的、完整的。

纳税人签字:李×× |

|||

|

|

|

|

|

|

|

|

5. 在罗湖区提供建筑服务(一般计税方法),取得含税收入1665万元,给对方开具增值税普通发票,同时支付分包款555万元(取得增值税专用发票注明的增值税额55万元)。

【解析】

在罗湖区提供建筑服务,需要向罗湖区建筑服务发生地主管国税机关预缴税款,预缴税款应为:(1665-555)÷(1+11%)×2%=20万元;不含税销售额=1665÷(1+11%)=1500万;

销项税额=1500×11%=165万;进项税额= 55万;应纳税额=165-55=110万,本期应补(退)税额=110-20=90万。

增值税预缴税款表(建筑服务发生地预缴时填写):

|

增值税预缴税款表

|

|

||||||

|

税款所属时间: 2016 年 6 月 1 日 至 2016 年 6 月 30日

|

|

||||||

|

纳税人识别号:□□□□□□□□□□□□□□□□□□□□

|

是否适用一般计税方法

|

是 ■ 否 □

|

|

||||

|

纳税人名称:(公章)

|

C公司

|

|

|

金额单位:元(列至角分)

|

|

|

|

|

项目编号

|

|

项目名称

|

|

|

|||

|

项目地址

|

|

|

|||||

|

预征项目和栏次

|

销售额

|

扣除金额

|

预征率

|

预征税额

|

|

||

|

1

|

2

|

3

|

4

|

|

|||

|

建筑服务

|

1

|

16650000

|

5550000

|

2%

|

200000

|

|

|

|

销售不动产

|

2

|

0

|

|

|

|

|

|

|

出租不动产

|

3

|

|

|

|

|

|

|

|

合计

|

6

|

|

|

|

|

|

|

|

授权声明

|

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

|

填表人申明

|

以上内容是真实的、可靠的、完整的。

纳税人签字:李××

|

|

|||

|

|

|||||||

|

|

|||||||

|

|

|||||||

|

|

|||||||

|

|

|

|

|

|

|

|

|

6. 购买打印机一台,不含税金额为1000元,并取得对方开具的增值税专用发票,当月进行认证抵扣。

【解析】

进项税额:1000×17%=170元

7. 以经营租赁方式租入一辆货车,支付租赁费2000元,取得了对方开具的增值税专用发票,当月进行认证抵扣。

【解析】

进项税额:2000×17%=340元

8. 运输建筑材料取得货运企业开具的增值税专用发票,金额10万,税额1.1万。

【解析】

进项税额=10×11%=1.1万

9. 修缮办公楼取得建筑企业开具的增值税专用发票,金额20万,税额2.2万。

【解析】

进项税额=20×11%=2.2万

10. 租入仓库取的增值税专用发票,金额30万,税额3.3万。

【解析】

进项税额=30×11%=3.3万

11. 2016年6月1日,纳税人买了一座楼办公用,1000万元,进项税额110万元,取得对方开具的增值税专用发票。

【解析】

6月当月抵66万元,2017年6月(第13个月)再抵扣剩余的44万元。

此项需填报增值税纳税申报表附列资料(五)

|

增值税纳税申报表附列资料(五)

|

|||||

|

(不动产分期抵扣计算表)

|

|||||

|

税款所属时间:2016 年6 月 1 日至2016年 6 月30日

|

|||||

|

纳税人名称:(公章)C公司

|

金额单位:元至角分

|

||||

|

期初待抵扣不动产进项税额

|

本期不动产进项税额增加额

|

本期可抵扣不动产进项税额

|

本期转入的待抵扣不动产进项税额

|

本期转出的待抵扣不动产进项税额

|

期末待抵扣不动产进项税额

|

|

1

|

2

|

3≤1+2+4

|

4

|

5≤1+4

|

6=1+2-3+4-5

|

|

|

1100000

|

660000

|

|

|

440000

|

12.假如2017年4月纳税人就将办公楼改造成员工食堂了。(这期间无其他不动产进项)

a.如果这时该不动产净值500万元(五成新),不动产净值率就是50%。

【解析】

不得抵扣的进项税额为55万元,小于已抵扣的进项税额66万元,按照政策规定,这时应将已抵扣的66万元进项税额转出55万元即可(在附表二中做进项转出即可)。

|

增值税纳税申报表附列资料(五)

|

|||||

|

(不动产分期抵扣计算表)

|

|||||

|

税款所属时间: 2017 年 4 月1 日至 2017 年 4 月30 日

|

|||||

|

纳税人名称:(公章)C公司

|

金额单位:元至角分

|

||||

|

期初待抵扣不动产进项税额

|

本期不动产进项税额增加额

|

本期可抵扣不动产进项税额

|

本期转入的待抵扣不动产进项税额

|

本期转出的待抵扣不动产进项税额

|

期末待抵扣不动产进项税额

|

|

1

|

2

|

3≤1+2+4

|

4

|

5≤1+4

|

6=1+2-3+4-5

|

|

440000

|

0

|

0

|

0

|

0

|

440000

|

b. 如果这时该不动产净值900万元(九成新),不动产净值率就是90%。

【解析】

不得抵扣的进项税额为99万元,大于已抵扣的进项税额66万元,按照政策规定,这时应将已抵扣的66万元进项税额全部转出(附表二做进项税额转出66万),并且将99万元与66万元的差额33万元从该不动产待抵扣进项税额44万中扣减。

|

增值税纳税申报表附列资料(五)

|

|||||

|

(不动产分期抵扣计算表)

|

|||||

|

税款所属时间: 2017 年 4 月1 日至 2017 年 4 月30 日

|

|||||

|

纳税人名称:(公章)C公司

|

金额单位:元至角分

|

||||

|

期初待抵扣不动产进项税额

|

本期不动产进项税额增加额

|

本期可抵扣不动产进项税额

|

本期转入的待抵扣不动产进项税额

|

本期转出的待抵扣不动产进项税额

|

期末待抵扣不动产进项税额

|

|

1

|

2

|

3≤1+2+4

|

4

|

5≤1+4

|

6=1+2-3+4-5

|

|

440000

|

0

|

0

|

0

|

330000

|

110000

|

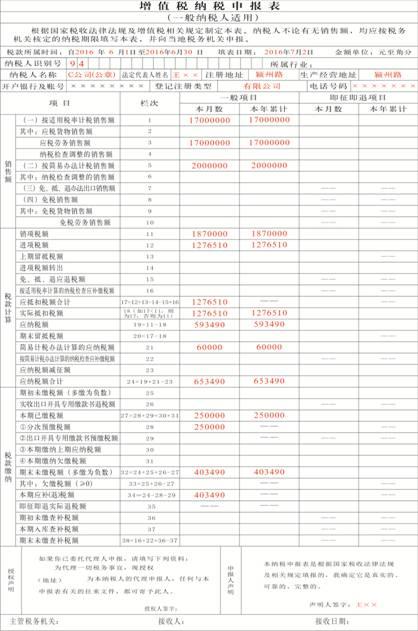

根据以上信息,该纳税人6月份申报表填写如下:

|

增值税纳税申报表附列资料(二)

|

|

||||||

|

(本期进项税额明细)

|

|

||||||

|

税款所属时间:2016年5月1日至2016年6月30日

|

|

||||||

|

纳税人名称:(公章)C公司 金额单位:元至角分

|

|

||||||

|

一、申报抵扣的进项税额

|

|

||||||

|

项目

|

栏次

|

份数

|

金额

|

税额

|

|

||

|

(一)认证相符的税控增值税专用发票

|

1=2+3

|

7

|

15603000

|

1716510

|

|

||

|

其中:本期认证相符且本期申报抵扣

|

2

|

7

|

15603000

|

1716510

|

|

||

|

前期认证相符且本期申报抵扣

|

3

|

|

|

|

|

||

|

(二)其他扣税凭证

|

4=5+6+7+8

|

5

|

|

|

|

||

|

其中:海关进口增值税专用缴款书

|

5

|

|

|

|

|

||

|

农产品收购发票或者销售发票

|

6

|

5

|

|

|

|

||

|

代扣代缴税收缴款凭证

|

7

|

|

——

|

|

|

||

|

其他

|

8

|

|

|

|

|

||

|

(三)本期用于购建不动产的扣税凭证

|

9

|

|

10000000

|

1100000

|

|

||

|

(四)本期不动产允许抵扣进项税额

|

10

|

——

|

——

|

660000

|

|

||

|

(五)外贸企业进项税额抵扣证明

|

11

|

——

|

——

|

|

|

||

|

当期申报抵扣进项税额合计

|

12=1+4-9+10+11

|

7

|

5603000

|

1276510

|

|

||

|

二、进项税额转出额

|

|

||||||

|

项目

|

栏次

|

税额

|

|

||||

|

本期进项税转出额

|

13=14至23之和

|

|

|

||||

|

其中:免税项目用

|

14

|

|

|

||||

|

集体福利、个人消费

|

15

|

|

|

||||

|

非正常损失

|

16

|

|

|

||||

|

简易计税方法征税项目用

|

17

|

|

|||||

|

免抵退税办法不得抵扣的进项税额

|

18

|

|

|||||

|

纳税检查调减进项税额

|

19

|

|

|||||

|

红字专用发票信息表注明的进项税额

|

20

|

|

|||||

|

上期留抵税额抵减欠税

|

21

|

|

|||||

|

上期留抵税额退税

|

22

|

|

|||||

|

其他应作进项税额转出的情形

|

23

|

|

|||||

|

三、待抵扣进项税额

|

|||||||

|

项目

|

栏次

|

份数

|

金额

|

税额

|

|||

|

(一)认证相符的税控增值税专用发票

|

24

|

|

|

|

|||

|

期初已认证相符但未申报抵扣

|

25

|

|

|

|

|||

|

本期认证相符且本期未申报抵扣

|

26

|

|

|

|

|||

|

期末已认证相符但未申报抵扣

|

27

|

|

|

|

|||

|

其中:按照税法规不允许抵扣

|

28

|

|

|

|

|||

|

(二)其他扣税凭证

|

29=30至33之和

|

|

|

|

|||

|

其中:海关进口增值税专用缴款书

|

30

|

|

|

|

|||

|

农产品收购发票或者销售发票

|

31

|

|

|

|

|||

|

代扣代缴税收缴款凭证

|

32

|

|

——

|

|

|||

|

其他

|

33

|

|

|

|

|||

|

|

34

|

|

|

|

|||

|

四、其他

|

|||||||

|

项目

|

栏次

|

份数

|

金额

|

税额

|

|||

|

本期认证相符的增值税专用发票

|

35

|

7

|

15603000

|

1716510

|

|||

|

代扣代缴税额

|

36

|

——

|

——

|

|

|||

|

|

|

|

|

|

|

|

|