特种领域相关部门会定期发布研制需求,并最终经由主管单位组织行业内专家对申请单位进行评审筛选确定,此类项目均为国内尚未解决的技术难度大、性能和指标要求高、创新性强的且适用于新型装备或改进现有装备性能的项目。公司根据项目清单选择与公司技术和业务关联度较高、公司具备相关领域研发能力以及未来能够实现产品产业化的项目进行竞标,通过技术招标评审后获取项目,并签订相关项目研制合同。

双方合作模式及权利义务约定

就合作模式而言,在确定承接后,公司接受相应主管部门的委托,进行合同约定的特定科学研究。委托方会根据科研难度、进度安排等拨付一定的科研经费,同时也会约定不能弥补的部分由公司自筹解决。实际执行中,委托方一般根据合同约定的研发节点和研发成果拨付相应款项,履行经费管理要求。

就双方的权利与义务而言,委托方按照合同约定,提供研究开发经费并将课题经费按照计划及时拨付至公司账户;委托方有权监督、检查合同履行情况,并负责进行项目验收。发行人作为受托方,必须按时、按质、按量完成课题研制任务,严格执行批准的预算以及经费的使用管理,配合委托方关于项目的监督、管理和评估等活动,定期提交项目的执行情况资料,并配合委托方的项目验收工作。

具体的成果形态及其归属

相关项目的成果除验收交付的样品及相关技术文件外,一般还包括知识产 权,如专利权(含国防专利权)、著作权(含计算机软件著作权)、集成电路布图设计专有权、技术秘密以及法律法规规定的其他知识产权等。

上述研发成果及后续使用权利实质上由国家及受托方双方共同享有,该等 项目的研制成果将在实际条件合适时批量生产并应用于具体产品。对于知识产 权的成果归属,根据特种领域不同主管单位的合同条款约定,主要存在以下三种情形:

①合同发明创造不涉及重大国防利益或公共利益的,所产生的知识产权归 受托方所有,委托方享有国防目的相关使用权,国家可以根据装备建设需要,指定其他装备承制单位依法实施;合同发明创造涉及重大国防利益或公共利益的,所产生的知识产权归委托方所有,受托方享有非独占的免费许可使用权。

②受托方享有技术成果专利的申请权、持有权和非专利成果的使用权,国家可以取得该专利和成果的普遍实施许可;技术成果按该项技术研制计划应用时,受托方不得收取转让费和使用费;相应技术应用于除特种领域以外的其他领域,相关客户应支付转让费或使用费,受托方与委托方协商使用费和转让费的分成比例。

③重大专项类项目形成的知识产权与成果归国家所有,受托方拥有相关知 识产权与成果的使用权。根据《国家科技重大专项知识产权管理暂行规定》,重大专项产生的知识产权涉及国家安全、国家利益和重大社会公共利益的,属于国家,受托方有免费使用的权利;除上述情况外,授权受托方依法取得,为了国家安全、国家利益和重大社会公共利益的需要,国家可以无偿实施,也可以许可他人有偿实施或者无偿实施。

综上所述,结合国拨研发项目相关规定及具体合同条款,公司拥有相关技术成果专利的申请权和使用权,以及相关非专利成果的使用权。同时,委托方亦可根据需要,指定其他单位无偿使用相关专利和技术成果。因此,国拨研发项目的技术成果实际归双方共同享有。

拨款资金及进度安排

国拨研制项目为固定价款合同,双方根据前期竞标情况、整体预算等确定最终合同金额。委托方一般会根据研发项目的具体节点安排相应拨付款项,如合同签订、实施方案验收通过、标准确定、初样/正样完成、鉴定检验、验收完成等各个重要节点,根据合同约定的比例进行拨款。

国拨研制项目类资金使用实行专款专用,需单独核算并与公司自筹研发支 出进行区分,最终使用情况需经专项审计,对于项目经费不能弥补的部分由公司自筹解决。

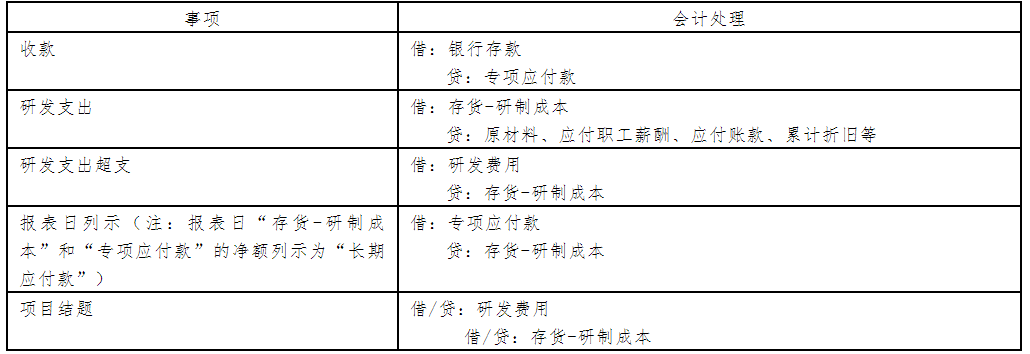

国拨研发项目的具体会计核算方式

公司具体会计核算方式为:

1)与国拨研发项目相关拨款,取得时确认为 “专项应付款”;

2)在国拨研发项目执行期间发生的相关支出计入研发成本, 计入“存货-研制成本”进行归集及核算;

3)在资产负债表日,以各个研发项 目“存货-研制成本”和“专项应付款”的净额列示为“长期应付款”;

4)国拨研发项目执行期间支出超过合同预算金额部分,以及结题或经国家相关部门验 收后超支或结余部分,结转至当期损益,计入“研发费用”。

公司国拨研发项目相关会计处理符合企业会计准则的相关要求,具体会计 处理如下:

国拨研发项目资金能否加计扣除?

1.企业收到政府部门拨付的财政资金作为不征税收入,其用于支出形成的费用自然也不能在计算应纳税所得额时扣除。法律、行政法规和国家税务总局规定不允许在企业所得税前扣除的费用和支出项目,均不允许计入研究开发费用。既然不能在计算应纳税所得额时扣除,也就不允许计入研发费用享受加计扣除优惠。

2.企业收到政府部门拨付的财政资金作为征税收入,其用于支出形成的费用能在计算应纳税所得额时扣除。也就允许计入研发费用享受加计扣除优惠。

政策依据:《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》(国务院令第512号,以下简称实施条例)的有关规定,经国务院批准,现就企业取得的专项用途财政性资金企业所得税处理问题通知如下:

一、企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

二、根据实施条例第二十八条的规定,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

三、企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

1.什么是财政性资金?

财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。

政策依据:

《财政部 国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)第一条

2.取得财政补贴收入是否需要缴纳增值税?

纳税人取得的财政补贴收入按照如下2种情形来对应处理:

情形1:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。

情形2:纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

政策依据:

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条

3.纳税人取得财政资金收入企业所得税纳税时间如何确认?

自2021年及以后年度汇算清缴,关于企业取得政府财政资金的收入时间确认问题,按如下规定处理:

企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。

除上述情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

政策依据:

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)

4.纳税人取得财政性资金收入可否作为企业所得税不征税收入处理?

企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(1)企业能够提供规定资金专项用途的资金拨付文件;

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(3)企业对该资金以及以该资金发生的支出单独进行核算。

政策依据:

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)第一条

5.纳税人将财政性资金作不征税收入处理后,企业所得税方面应注意哪些问题?

注意事项1:

本文第4项所述的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

注意事项2:

企业将符合本文第4项所述条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

政策依据:

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)第二条、第三条