当前部分热点城市土地高温不退,房地产宏观调控不减;2021年2月26日,自然资源部表示,继续鼓励各地探索“限地价、竞配建、竞自持”等稳定地价措施。

所谓“限地价、竞配建”土地供给模式,是指对公开出让的商品住宅用地设定公证保密的最高限制地价,竞买人报价不超过最高限制地价的价高者得;当竞买人报价达到最高限制地价后,竞价转为竞配建保障性住房的建筑面积,报出配建面积最大者为竞得人。

“限地价、竞配建”供给模式下,各地的配套建设移交存在差异,大致分为无偿移交模式、直接移交模式、政府回购模式等,每种模式下税务处理不同、税负差异很大。房地产企业为了拿地,除了要支付土地价款,还包括配建房的建设成本,企业资金压力加大、纳税模式的不确定性、当前新冠疫情的影响,多种不利因素的叠加有可能导致参与企业出现经营性风险,因此应引起企业管理层的足够重视。

一、无偿移交政府模式

房地产开发企业通过招、拍、挂等方式取得土地,用于开发建设商品住宅,房屋建成后,按照合同约定,交付给配建管理单位。

同样是无偿移交政府,但上海税务机关和广东税务机关存在两种不同的理解,以下简称为上海方案和广东方案。

(一)上海方案

上海税务机关发布《关于配建的保障性住房相关税收问题的政策操作口径的通知》明确,业务的前提是不动产权属首次登记在政府指定的配建管理单位名下。

1.增值税。

房屋建成后,房地产企业按照合同约定,把配建房不动产权属首次登记在政府指定的配建管理单位名下、无偿移交给配建管理单位,目的是用于公益事业或者以社会公众为对象,根据《营业税改征增值税试点实施办法》(财税[2016]36号文件印发)第十四条规定,不属于视同销售不动产或提供建筑服务、不缴纳增值税、房地产开发企业不开具发票;房地产企业将配套设施无偿移交给政府的,相应的进项税可以抵扣。

2.企业所得税。

企业配建保障房,是企业拿地的前提条件,因此配建保障房的成本支出和收入相关,可以所得税前扣除。具体到成本项目上,按照国税发[2009]31号文件第十七条第(一)款规定“属于非营利性,无偿赠与地方政府公用事业单位的,可将其视为公共配套设施及建造费用按公共配套设施费的有关规定进行处理”。

3.土地增值税

土地增值税清算时,企业配建的保障性住房发生的成本支出,可参照国税发[2006]187号文件第四条第(三)款第2项规定,“建成后无偿移交给政府公用事业单位用于非营利性社会公共事业的,其成本费用可以扣除”。

4.契税

根据财税[2004]134号规定,契税计税价格为成交价格,成交价格包括竞得人应支付的货币、实物、无形资产及其他经济利益。既然配建的保障房作为拿地的前提条件,则应该就其缴纳契税。

(二)广东方案

《广东省“三旧”改造税收指引(2019年版)》(粤税发[2019]188号)明确,业务的前提是不动产权属首次登记在房地产企业名下。

1.增值税

(1)按照约定,房地产企业把配建房首次产权办理至自身名下,再移交至配建管理单位名下,产权发生了转移,属于无偿转让不动产,应按照视同销售的相关规定缴纳增值税。

考虑保障房建好后,竞得人需要无偿移交,如果按照视同销售企业税负较重,建议企业向税务机关申请,参照《关于<纳税人开发回迁安置用房有关营业税问题的公告>的解读》第三条内容“回迁安置房与商品房性质不同,不宜按照同地段商品房市场价进行核定”,按照配建房组成计税价格确定增值税应税收入。

(2)如配套建设用于公益事业或者以社会公众为对象,不属于视同销售,不征收增值税,这一点与上海方案相同,不再赘述。

2.土地增值税

出让合同(公告)或不动产无偿转让协议约定无偿移交的,按照国税发[2006]187号文件第三条规定,发生所有权转移时应视同销售房地产;成本处理上粤税发[2019]188号文件吸纳了国税函[2010]220号第六条第(一)款中回迁安置的处理精神,将视同销售收入同时确认为取得土地使用权的成本,这个的话,可以增加加计扣除,从而降低土地增值税。

3.企业所得税

根据国税发[2009]31号第七条规定无偿移交行为应视同销售,发生与取得收入有关的、合理的支出,可在计算应纳税所得额时扣除。

4.需要缴纳契税,理由同上。以下通过一个案例说明上海与广东方案的差异。

【案例说明】

某房地产开发企业作为增值税一般纳税人,2019年12月通过“限地价、竞房价”供地模式在某三线城市竞拍了一块纯住宅用地,土地面积5万平方米,支付土地出让金11,000万元,当地契税税率4%。

按照土地出让合同约定,总建筑面积11万平方米,其中应无偿移交当地保障房管理面积为1万平方米;

企业缴纳政府规费2200万元取的了非税收入票据,支付设计费330万元,取得增值税专票、税率为6%。

企业开发过程中,工程采用总承包模式,取得税率为9%的增值税专票44000万元,资金全部为自有资金。目前开发产品已经售罄,市场均价为1万元/平方米,附加税率为10%,不考虑印花税。请问,企业分别用上海和广东方案,各应缴纳税情况。

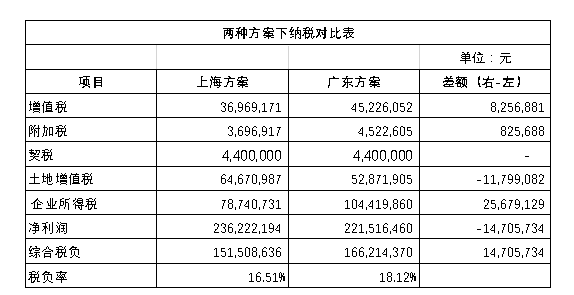

计算结果如下表:

对比显示,采用上海方案,企业税后利润高于广东方案,考虑到房地产开发企业在整个配建房建设和移交过程中并未获得实际经济收益,因此本方案中建议企业争取采用上海方案。

需要注意的是,广东方案土地增值税更低,如果增值率降幅能跨越临界点,可能对土地增值税税负引起重大变化。

二、直接移交模式

直接移交模式下,土地管理部门直接以出让方式把配建用地登记到配建管理单位名下,不动产权属首次登记也在配建管理单位名下,房地产企业只是提供了建筑服务,更类似于垫资代建业务,只是款项不可能收回来。

(1)增值税

不动产登记部门直接将配套建设首次登记到政府指定的行政事业单位,受让方属于为政府无偿提供建筑服务,应按照视同销售的相关规定缴纳增值税。

(2)企业所得税

其发生的建筑安装工程成本确认为取得土地使用权的成本。

(3)土地增值税

不属于转让不动产业务,不属于土地增值税应税范围、

三、政府回购模式

回购模式下,不动产权属登记首次登记在开发企业名下,房地产企业按照约定价格通过转移登记将权属登记在配建管理单位名下,属于房地产企业低价销售开发产品业务。《中华人民共和国税收征收管理法》第三十五条第一款第(六)项规定,纳税人申报的计税依据明显偏低,又无正当理由的,税务机关有权核定其应纳税额。而政府回购配建的保障房,其价格在拿地时已经确定,且一般会在合同中明确体现,应视为有正当理由,税务机关不应纳税调整。

因此不论是增值税、土地增值税、还是企业所得税,均应按照政府回购价格作为计税依据,计算缴纳;房地产企业低价销售保障房环节,不涉及契税。

总之,“限地价、竞配建”供地模式适用的税务处理存在很大争议,且企业利润率较低、风险较大,谨慎起见,企业拿地前应向税务机关了解当地的税务处理,以便准确测算项目投入与利润,避免因冲动拿地而成为烫手的山芋。

(作者:神州九鼎财税咨询(北京)有限公司 牛鲁鹏,18911865366)

【文中案例测算过程,可忽略】

(一)上海模式:

(1)销售含税收入:10000元/平方米*100000平=1000000000

(2)销售额=(1000000000-110000000)/(1+9%)= 816,513,761.47

销项税额=73,486,238.53

不含税成本=440000000/(1+9%)+3300000/(1+6%)=406782932.3

增值税进项税额=440000000/(1+9%)*9%+3300000/(1+6%)*6%=36517067.68

增值税=73,486,238.53-36517067.68=36969170.9

附加税=36969170.9*10%=3696917.09

(3)土地增值税:

契税110000000*3%=4400000

扣除项目=(110000000+406782932.3+22000000+4400000+3696917.09)*1.3= 710943804.21

土地增值税收入=(1000000000+110000000*9%)/(1+9%)=926513761.47

增值额=926513761.47-710943804.21=215569957.26

增值率=215569957.26/710943804.21*100%=30.32%

适用税率30%,土地增值税=215569957.26*30%-710943804.21*0= 64670987.18

(4)企业所得税

企业所得税收入=(1000000000)/(1+9%)=917431192.7

成本=110000000-(110000000*9%)/(1+9%)+406782932.3+22000000+4400000+3696917.09+64670987.18=602468267.76

企业所得税=(917431192.7-602468267.76)*25%=78740731.24

企业净利润=917431192.7-602468267.76-78740731.24=236222193.7

净利润率=236222193.7/917431192.7=25.75%

项目总税负=(4400000+3696917.09+ 64670987.18+78740731.24)=151508635.5

项目税负率=151508635.5/917431192.7=16.51%

(二)广东模式:

(1)销售含税收入:10000 *110000 =1100000000

(2)销售额=(1100000000-110000000)/(1+9%)= 908256881

销项税额=908256881*9%=81743119.3

不含税成本=440000000/(1+9%)+3300000/(1+6%)=406782932.3

增值税进项税额=440000000/(1+9%)*9%+3300000/(1+6%)*6%=36517067.68

增值税=81743119.3-36517067.68=45226051.6

附加税=45226051.6*10%=4522605.16

(3)土地增值税:

契税=110000000*4%=4400000

扣除项目=(110000000+4400000+100000000+406782932.3+22000000+4522605.16)*1.3= 842017198.7

土地增值税收入=(1100000000+110000000*9%)/(1+9%)=1018256881

增值额=1018256881-842017198.7=176239682.3

增值率=176239682.3/842017198.7*100%=20.93%

适用税率30%,土地增值税=176239682.3*30%-842017198.7*0%= 52871904.69

(4)企业所得税

真实收入=(10000*100000)/(1+9%)= 917431192.7

企业所得税收入=(10000*110000)/(1+9%)=1009174312

成本=110000000-(110000000*9%)/(1+9%)+406782932.3+22000000+4400000+4522605.16+52871904.69=591494873

企业所得税=(1009174312-591494873)*25%=104419860

企业净利润= 917431192.7-591494873-104419860=221516459.7

净利润率=221516459.7/917431192.7=24.14%

综合税负=(4400000+4522605.16+52871904.69 +104419860)=166214369.9

税负率=166214369.9/ 917431192.7=18.12%