引言:

按照准则要求,在处置存货时,"存货跌价准备"科目需冲减"主营业务成本"等,此种处理方式,会引起各种不适,我们以案例分析如下:

一、准则要求的账务处理

例:甲企业2018年初甲产品的账面余额为100万元,期初"存货跌价准备"40万元,以前年度对"存货跌价准备"已经进行了纳税调整。2018年销售该产品,售价50万元(不含税)。

销售产品:

借:应收账款 58

贷:主营业务收入 50

贷:应交税费--应交增值税(销项税额) 8

结转成本:

借:主营业务成本 60

借:存货跌价准备 40

贷:库存商品 100

分析:

1、毛利率

根据上述分录,毛利率=(50-60)/50=-20%,但实际上,此笔业务实际毛利率=(50-100)/50=-100%

上述处理方式会引起对毛利率不准确的表述。

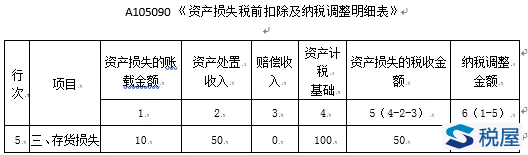

2、企业所得税申报

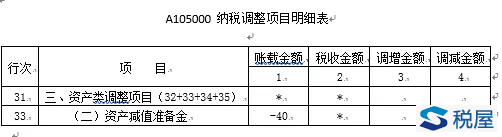

税屋提示--被遮挡部分内容为"-40"

上述调整的结果正确:以前年度存货跌价准备纳税调增了40万元,本年度资产损失纳税调减了40万元。

但在实际操作中,上述处理方式却不是那么容易,尤其是产品类型复杂,原材料众多的企业,处置存货时,需要考虑其对应的存货跌价准备,难度不小。

另外,申报当年的存货损失应该账载金额应该是50万元,但其中有40万元的损失在以前年度计入了"资产减值损失"科目。

二、建议

销售产品:

借:应收账款 58

贷:主营业务收入 50

贷:应交税费--应交增值税(销项税额) 8

结转成本:

借:主营业务成本 100

贷:库存商品 100

资产负债表日与其他存货一起调整存货跌价准备:

借:存货跌价准备 40

贷:资产减值损失 40(借方负数)

分析:

1、毛利率:

根据根据上述分录的处理,毛利率=(50-100)/50=-100%,与该产品真实毛利率相同。

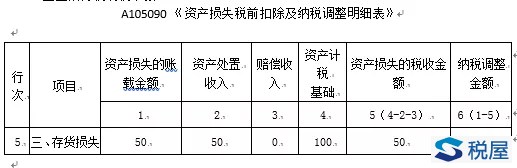

2、企业所得税纳税申报:

税屋提示--被遮挡部分为"0"

税屋提示--被遮挡部分为"40"

该存货的跌价准备与其他的存货一起进行调整,不需要进行一一对应的处理,在实操层面尽享优势。

三、总结:

存货跌价准备的处理,存在两难的境地,严格按照准则处理,会产生上述难以操作且对指标不准确表述等情况,此种情况下,各位老师会如何选择呢?

附:

《企业会计准则--附录会计科目和主要账务处理》

1471存货跌价准备

一、本科目核算企业存货的跌价准备。

二、本科目可按存货项目或类别进行明细核算。

三、存货跌价准备的主要账务处理。

(一)资产负债表日,存货发生减值的,按存货可变现净值低于成本的差额,借记"资产减值损失"科目,贷记本科目。

已计提跌价准备的存货价值以后又得以恢复,应在原已计提的存货跌价准备金额内,按恢复增加的金额,借记本科目,贷记"资产减值损失"科目。

发出存货结转存货跌价准备的,借记本科目,贷记"主营业务成本"、"生产成本"等科目。

(二)企业(建造承包商)建造合同执行中预计总成本超过合同总收入的,应按其差额,借记"资产减值损失"科目,贷记本科目。合同完工时,借记本科目,贷记"主营业务成本"科目。

四、本科目期末贷方余额,反映企业已计提但尚未转销的存货跌价准备。