近年来,大量外国企业在华设立了子公司,随之而来的还有众多作为企业高管的外籍人士。由于我国对外籍在华人员个人所得税规定较为复杂,因此给这些外籍高管的纳税遵从带来了一定的困难和风险。本文将对相关外籍高管的个税政策进行简要归纳,说明外籍高管在华任职期间取得的工资薪金收入,应如何缴纳个人所得税。

一

外籍高管的界定

根据国税函[1995]125号文第三条的规定,中国境内企业高层管理职务是指公司正、副(总)经理、各职能总师、总监及其他类似公司管理层的职务。

二

纳税义务的判定

根据国税发[1994]148号文第五条的规定,对于担任中国境内企业的高层管理职务,并兼任中国境外职务的外籍高管(双重任职),无论其在中国境内停留多长时间,中国境内企业支付的工资、薪金应在中国申报缴纳个人所得税。其取得的中国境外企业支付的工资薪金的纳税义务适用国税发[1994]148号文第二条、第三条、第四条的规定,具体如下:

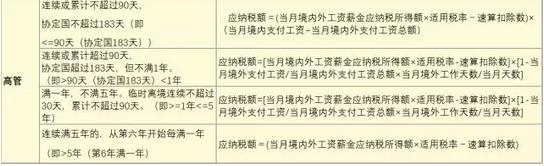

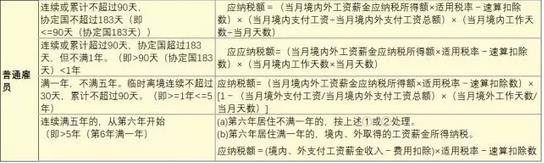

(1)一个纳税年度内在中国境内连续或累计居住不超过90日或在税收协定规定的期间在中国境内连续或累计居住不超过183日,境外企业支付的工资薪金不是由境内企业负担的,不缴纳个人所得税。

(2)在一个纳税年度中在中国境内连续或累计居住超过90日或在税收协定规定的期间在中国境内连续或累计居住超过183日但不满一年的,其在中国境内工作期间境外企业支付的工资薪金须在中国缴纳个人所得税。

(3)在一个纳税年度中在中国境内居住满一年,其在中国境内工作期间境外企业支付的工资薪金须在中国缴纳个人所得税。如果该外籍高管在中国境内居住满五年,从第六年起,每满一年,其应当就其来源于境内外的工资薪金所得缴纳个人所得税。

三

双边税收协定的适用

需要说明的是,国税发[1994]148号文是我国国内税法,一般适用于没有和我国签订税收协定国家的居民个人。对于那些属于和我国签订税收协定国家的居民个人,则应按照税收协定的相关规定来判断其在我国的纳税义务。

根据国税发[2004]97号文第四条的规定,如果该外籍高管所在国(地区)与我国签订的协定(安排)中的董事费条款中,未明确表述包括企业高层管理人员,对其取得的报酬可按该协定(安排)中有关非独立个人劳务条款和国税发[1994]148号第二、三、四条的规定,判定纳税义务,即与普通外籍个人的纳税义务基本一致。

根据国税函[2007]946号文第一条的规定:

(1)对无税收协定(安排)适用的企业高管人员,在一个纳税年度中在中国境内连续或累计居住不超过90天,或者按税收协定(安排)规定应认定为对方税收居民,但按税收协定(安排)及国税发[2004]97号第四条的有关规定应适用税收协定(安排)董事费条款的企业高管人员,在税收协定(安排)规定的期间在中国境内连续或累计居住不超过183天,则仅就中国境内企业支付的工资薪金应在中国申报缴纳个人所得税。

(2)无税收协定(安排)适用,或按税收协定(安排)规定应认定为对方税收居民,但按税收协定(安排)及国税发[2004]97号第四条的有关规定应适用税收协定(安排)董事费条款的企业高管人员,在税收协定规定的期间在中国境内连续或累计居住超过183天,但不满一年的,其在中国境内工作期间,境外支付的工资薪金及中国境内企业支付的工资薪金均应在中国申报缴纳个人所得税。

四

外籍高管个税的计算

一般而言,如果外籍高管所在国(地区)没有与我国签订税收协定(安排),或所在国(地区)与我国签订税收协定(安排)且包含高管条款,那么外籍高管个税计算公式如下:

如果外籍高管所在国(地区)与我国签订税收协定(安排)但不包含高管条款,那么该外籍高管与一般外籍雇员的个税计算一致,计算公式如下:

五

风险提示

实务中由于外籍高管的薪资通常较高,因此如果错误计算其在华应纳的个人所得税,将给其带来较高的税务风险。同时,其任职公司作为代扣代缴义务人,如果没有正确履行其代扣代缴义务也可能面临税务机关的处罚。因此,我们建议企业应谨慎处理外籍高管的个税风险,如果遇到相关问题,可向税务专业机构寻求协助。