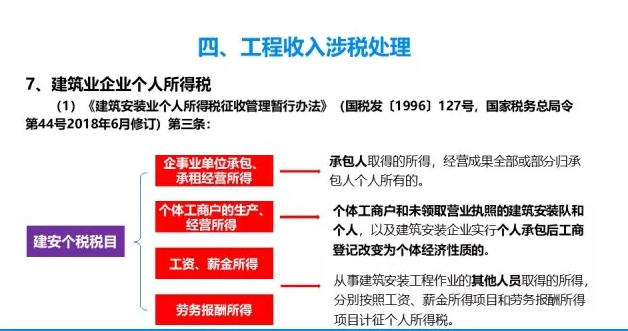

根据《建筑安装业个人所得税征收管理暂行办法》(国税发〔1996〕127号,国家税务总局令第44号2018年6月修订)的规定,建筑业企业涉及的个人所得税包括四个税目:

根据目前公布的《中华人民共和国个人所得税法修正案(草案)》,其变化点包括:

1、将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等4项劳动性所得(以下称综合所得)纳入综合征税范围,适用统一的超额累进税率,居民个人按年合并计算个人所得税,非居民个人按月或者按次分项计算个人所得税。

关注后续政策:异地施工核定征收个人所得税与综合征税的协调,如果继续采用核定征收,在基本减除费用标准由3500元/月下降为5000元/月、低税率级距扩大的情况下,核定征收率是否会下降?

2、将「个体工商户的生产、经营所得」调整为「经营所得」,将本税率最高档税率级距下限从10万元提高至50万元。

原因:原「个体工商户的生产、经营所得」税目不仅仅适用于个体工商户,还适用于个人独资企业和合伙企业,以及自然人从事生产经营,这次调整使本税目更加名副其实。

关注后续政策:异地施工按照原「个体工商户的生产、经营所得」税目核定征收个人所得税,以及自然人从事生产经营代开发票核定征收个人所得税,综合征收率是否会因应税率级距变化而下降?

3、不再保留「对企事业单位的承包经营、承租经营所得」,该项所得根据具体情况,分别并入综合所得或者经营所得。

关注后续政策:「对企事业单位的承包经营、承租经营所得」税目在执行中本来就非常模糊,随意性极大,本税目取消之后,如何区分并入综合所得和经营所得?