对于工作能力强、经验丰富的技术骨干或管理干部,若其在达到退休年龄后身体条件允许且愿意继续为企业贡献力量,相信大多数企业都愿意返聘他们。

那么,退休人员再任职税务上如何处理呢? 下面是小编的具体分析:

按"工资、薪金所得"扣缴个人所得税

根据国税函〔2005〕382号文,退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按"工资、薪金所得"应税项目缴纳个人所得税。

同时,根据国税函〔2006〕526号、国家税务总局公告2011年第27号的规定,退休人员再任职,应同时符合下列条件:

1)受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

2)受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

3) 受雇人员与单位其他正式职工享受同等福利、培训及其他待遇(单位是否为离退休人员缴纳社会保险费,已不作为离退休人员再任职的界定条件);

4)受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

因此,若符合上述四个条件,企业与退休返聘人员签订劳动合同,建立劳动关系,按照"工资、薪金所得"代扣代缴个人所得税。

按"劳务报酬所得"扣缴个人所得税

退休人员再任职,若不符合上述四个条件,企业与退休返聘人员签订劳务合同,建立劳务关系,按照"劳务报酬所得"代扣代缴个人所得税。

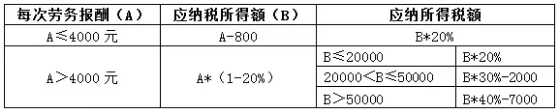

具体计算如下所示:

"劳务报酬所得"涉及增值税及附加

若支付给返聘人员的劳务报酬达到增值税起征点的,需按3%的征收率全额计算缴纳增值税,同时还要缴纳增值税税额的12%的附加税费。个人应向税局代开发票提供给企业作为税前扣除凭证。

个人劳务税局一般认定为按次纳税,起征点为每次(日)销售额300-500元(含本数)。

另外,需要注意:已经享受社会养老保险待遇的退休人员再次被聘用的,由于不再具备法律意义上的劳动主体资格,不能再依据《劳动法》的有关规定享受相关待遇的,即使签订的是劳动合同,其与企业构成的仍是劳务关系。

建议企业与返聘人员沟通明确劳动报酬和相关待遇,避免产生劳动争议,影响企业与退休人员之间良好的关系。