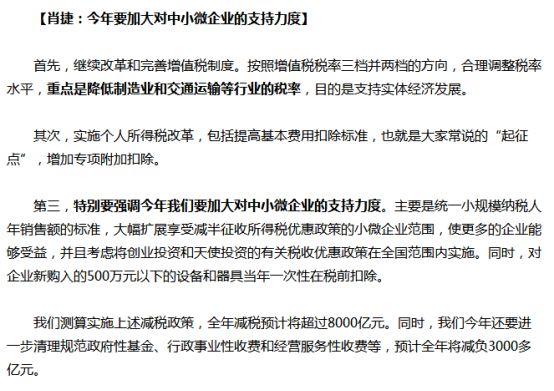

今天早上,财政部部长肖捷答记者问提到加大对中小微企业的支持力度的方向举措,又是一大波好消息!

前面几条相信大家也已经看过,但是对企业新购入500万以下的设备和器具当年一次性在税前扣除这一新方向可能不太熟悉。这项优惠如果正式出台后,会对企业节税有什么好的帮助呢?

这里的税前扣除,是说企业所得税成本费用的税前扣除,当然还有别的诸如个人所得税税前扣除。

对于税前扣除的概念很多会计和老板不能理解,其实利润有两种,一种是按税法规定计算出来的利润,一种是会计账上计算出来的利润。在计算缴纳企业所得税的时候,当然就是得按第一种来计算来交。

比如,你企业生产一个杯子,原材料及人工水电等生产性成本是13元,摊到该杯子的非生产费用是7元,总共成本是20元,你卖出价是30元,你的会计利润是10元。但是按税收规定,你的非生产费用只能在税前扣除5元,因此,你的会计利润要调增2元,即为12元。你的应税所得额即为12元,如果税率为25%的话,应缴所得税为3元,而不是2.5元。

所以,大家现在懂了税前扣除的概念了吧。再回来看看,500万以下的设备、器具一次性税前扣除会有什么效果。

平时,我们正常购入设备,需要先进固定资产科目,然后按月分配折旧才能形成费用,在企业所得税税前扣除。如果500万以下的设备、器具一次性税前扣除,会怎样?举个例子。

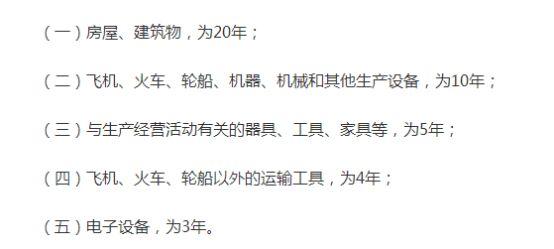

税法规定的固定资产最低折旧年限如下:

例:企业1月购入一台100万的生产设备,税法规定生产设备最低折旧年限为10年,假设该公司会计就是按10年期来入账折旧的,预计净残值为10万,采用平均年限法,那这台设备本年产生的可扣除的折旧制造费用是多少?

当月增加的固定资产,当月不计提折旧。所以购买当年的折旧额为:

总计折旧月数=10*12=120

购入当年的折旧额=(100-10)/120*11= 8.25(万元)

在这种情况下,你就只能在企业所得税税前扣除8.25万元。

100万的设备购入当年一次性税前扣除,那购买当年可以扣除100万元啊。这两种方式相差多少,就不用我再多说什么了吧。有的会计就想问了:那扣除完结果是个负数呢?

宝哥:那就是亏损呗,留着以后弥补就行了。

那问题又来了:亏损弥补不是只能弥补5年内的吗?弥补不完不是亏了?

宝哥:税收优惠都是可享受可不享受的嘛,你估摸着来。如果企业经营初期肯定亏钱的,那就不享受为好;如果企业有赚钱能力的,享受应该能弥补完的,那就享受!毕竟当年少交点税,可以有钱周转,是件很好的事情。

最后还有个小问题:账上还要计提折旧吗?

宝哥:税和账是两条线,做账不是按税法做的,是按会计准则做的,所以还需要计提折旧滴。

所以,还是一起来期待各种税收优惠正式上线的那天吧