今年的第一个增值税申报期刚刚拉下帷幕,您的增值税申报过程是游刃有余还是一波三折呢?下面小编就增值税申报中存在的常见误区为大家一一盘点。

一般纳税人篇

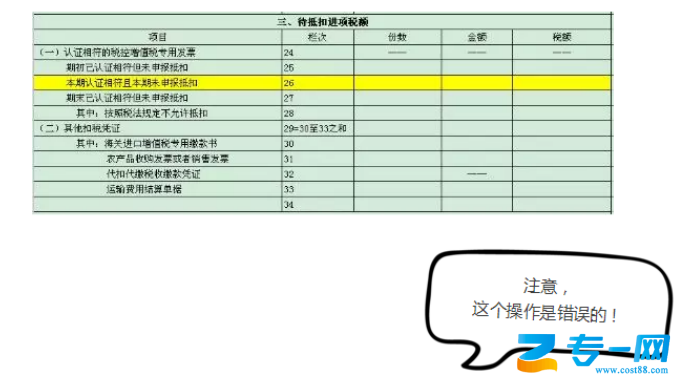

误区一:极具迷惑性的第26栏

经常会有纳税人朋友因为当期销项税额小于进项税额或者想要在当期多交点税,而将部分进项税额填到了附列资料(二)第三部分"待抵扣进项税额"的第26栏"本期认证相符且本期未申报抵扣"打算等到下期再抵扣。

注意这个操作是错误的!

附列资料(二)(本期进项税额明细)第26栏"本期认证相符且本期未申报抵扣"反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况。辅导期纳税人填写本期认证相符但未收到稽核比对结果的增值税专用发票情况。

如果当期销项税额小于进项税额不足抵扣系统会自动留抵结转到下期继续抵扣千万不要填入附列资料(二)第26栏。

温馨小贴士:目前需要填入附列资料(二)第26栏的情形有两种:

(1)、外贸企业认证相符并用于出口退税的进项税额;

(2)、辅导期纳税人本期认证相符但未收到稽核比对结果的增值税专用发票。

误区二:应税服务?应税劳务?

您是否遇到过申报表数据填写都正确,但是一直保存不了申报表,提示:主表第2、3、4栏"一般项目""本月数"列合计数=附表一第9列"合计_销售额"列第1+3+4a栏之和-附表一第9列"合计_销售额"列第6行?

事实上主表第3栏"应税劳务销售额"填写纳税人本期按适用税率计算增值税的应税劳务的销售额。此处的"应税劳务"是指《中华人民共和国增值税暂行条例》第一条规定的"加工、修理修配劳务"。因此税率为6%和11%的应税服务销售额是不用填写在第3栏"应税劳务销售额"服务销售额直接体现在主表第1栏即可保存通过。

举个例子:我们常说的建筑劳务其实不是增值税规定上的劳务,而是属于服务不能填写在"应税劳务销售额"栏次。

小规模纳税人篇

误区一:小微免税额度总是9万?

事实上按季纳税申报的增值税小规模纳税人实际经营期不足一个季度以实际经营月份计算当期可享受小微企业免征增值税政策的销售额度。

举个例子:如果一家企业于2017年11月开业,并于当月办理增值税税种认定则其第四季度增值税享受免征政策的销售额度应为6万元。只要其销售额超过6万元,就无法享受小微企业免征增值税的优惠了。假如该企业本期销售额为7万元,此时若将7万填入第9、10栏则系统会提示不符合小微企业免税条件。

误区二:只要季度自开的销售额不超过9万就能免税?

实际上是否满足小微企业免税优惠是以纳税人当期全部销售额来判断自开和代开都包含在内。

举个例子:某企业第四季度代开专票销售额为5万已在柜台预缴,自开普票销售额为6万不足9万。若此时把6万填在"小微企业免税销售额"栏次申报表则会一直保存不了。