| 所得税优惠取消备案注意风险 |

| 发布时间:2018-05-10 栏目:税收筹划理论 |

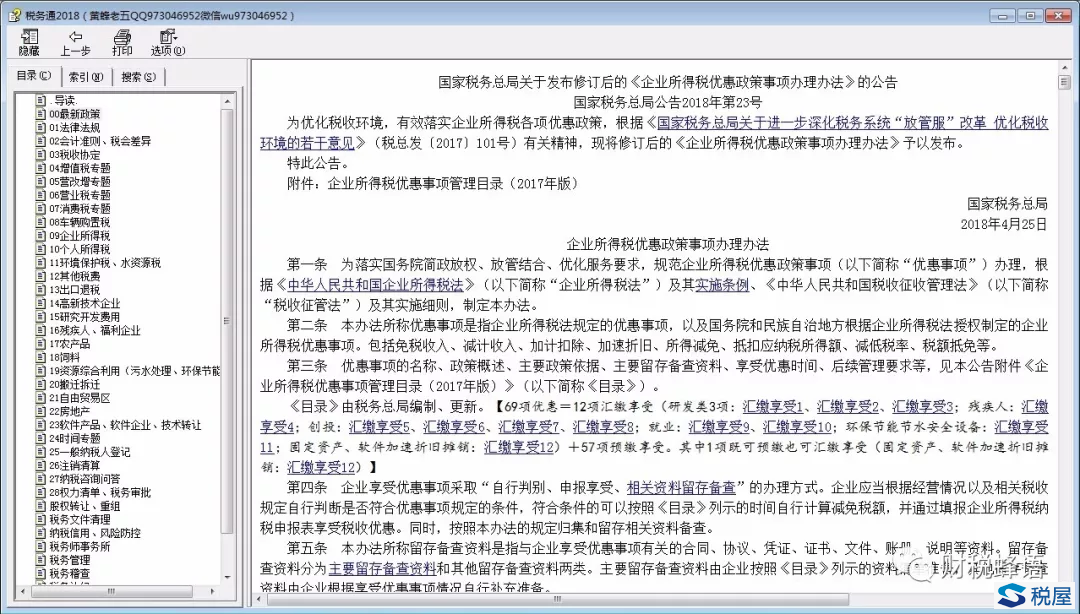

2018年4月25日,国家税务总局为优化税收环境,有效落实企业所得税各项优惠政策,根据《国家税务总局关于进一步深化税务系统"放管服"改革优化税收环境的若干意见》(税总发〔2017〕101号)有关精神,以国家税务总局公告2018年第23号形式,将修订后的《企业所得税优惠政策事项办理办法》予以发布。

公告原文于2018-05-03在国家税务总局微信公众号和官网发布。

税总公号:快讯!《企业所得税优惠政策事项办理办法》修订

老五学习之后,整理了《税务通》,并且共享几点学习体会:

一、这是简政放权的好政策,减轻纳税人办税的跑路负担。

二、公告仅仅减轻了跑路的负担。

对不懂装懂、不重视税务风险、资料管理不到位、会计交接不健全的会计和企业,准备资料的压力和风险反而更大。

因为取消备案后,没有税务老师帮你现场指出备查资料的缺陷。

老五前期文章提醒:取消报备、留存备查的发展趋势及风险分析

请注意公告第十四条"企业未能按照税务机关要求提供留存备查资料,或者提供的留存备查资料与实际生产经营情况、财务核算情况、相关技术领域、产业、目录、资格证书等不符,无法证实符合优惠事项规定条件的,或者存在弄虚作假情况的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。"

三、留存备查资料就依照公告的管理目录整理就够了吗?

不够!

公告仅列举了主要留存备查资料,还有其他留存备查资料,其他留存备查资料由企业根据享受优惠事项情况自行补充准备。

四、取消备案,就可以万事大吉、高枕无忧了?

不能!

企业享受优惠事项后,税务机关将适时开展后续管理。在后续管理时,企业应当根据税务机关管理服务的需要,按照规定的期限和方式提供留存备查资料,以证实享受优惠事项符合条件。

企业必须按照公告的规定归集和留存相关资料备查。留存备查资料是指与企业享受优惠事项有关的合同、协议、凭证、证书、文件、账册、说明等资料。留存备查资料分为主要留存备查资料和其他留存备查资料两类。主要留存备查资料由企业按照《目录》列示的资料清单准备,其他留存备查资料由企业根据享受优惠事项情况自行补充准备。

五、公告仅取消了所得税优惠的报备,并未取消所有所得税报送资料。

享受集成电路生产企业、集成电路设计企业、软件企业、国家规划布局内的重点软件企业和集成电路设计企业等优惠事项的企业,应当在完成年度汇算清缴后,按照《目录》"后续管理要求"项目中列示的清单向税务机关提交资料。

其他非优惠事项,比如重组特殊性处理等照样报送资料。

六、敲黑板:不是每个牛奶都叫"特仑苏",不是每个国足都叫"特能输",不是每个优惠都能预缴享受!

有12项优惠只能在年度汇缴享受。其中研发类3项:研发费、科技型中小企业、创意设计费;残疾人工资1项;创投4项;重点群体和退役士兵就业再就业2项;环保节能节水安全设备1项;固定资产、软件加速折旧摊销1项。另外57项可以预缴享受。

注意,其中"固定资产、软件加速折旧摊销"1项既可预缴也可汇缴享受,加速折旧税会无差异的预缴享受,税会有差异的只能汇缴享受。这里的固定资产加速折旧,不包括2014年以后出台的重点行业、领域加速折旧政策,特指A(由于技术进步,产品更新换代较快的固定资产及常年处于强震动、高腐蚀状态的固定资产)、B(集成电路生产企业的生产设备)、C(企业外购的软件)等三大类。

七、最后,怎么办?

三多,多看多学多问。

看对教材,不要看百度;

学政策,学笔记,别偷懒,最后还要学文件原文;

问对老师,不要问道于盲。 |