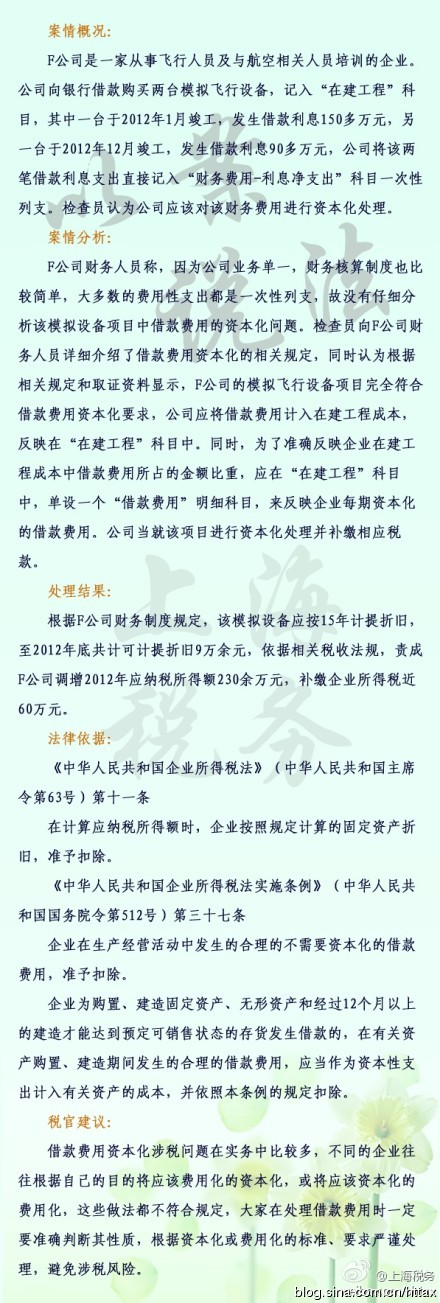

F公司向银行借款引进两台模拟飞行设备,记入在建工程科目。两台设备分期完工,分别发生借款费用150多万及90多万元,公司将该费用一次性列支,未进行资本化处理,被税务局责成补缴企业所得税近60万元。税官提醒:借款费用要注意,性质用途需搞清,核算方式不能混。