| 【IPO会计案例】各类业务的收入确认方法、确认时点及依据,相关会计处理是否符合《企业会计准则》的规定 |

| 2025-01-07 |

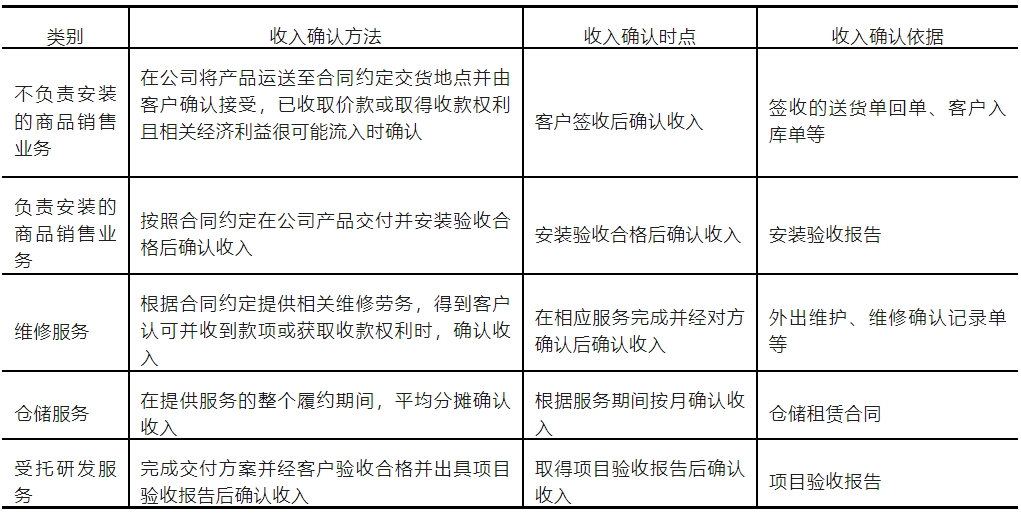

(1)发行人各类业务的收入确认方法、确认时点及依据 根据收入确认政策不同,可将发行人收入分为不负责安装的商品销售业务、负责安装的商品销售业务、维修服务、仓储服务和受托研发服务。除部分轨道交通车辆部件产品需安装外,风电机组罩体、风电轻量化夹芯材料以及大部分轨道交通车辆部件等主要产品无需提供安装服务,具体收入确认政策如下:

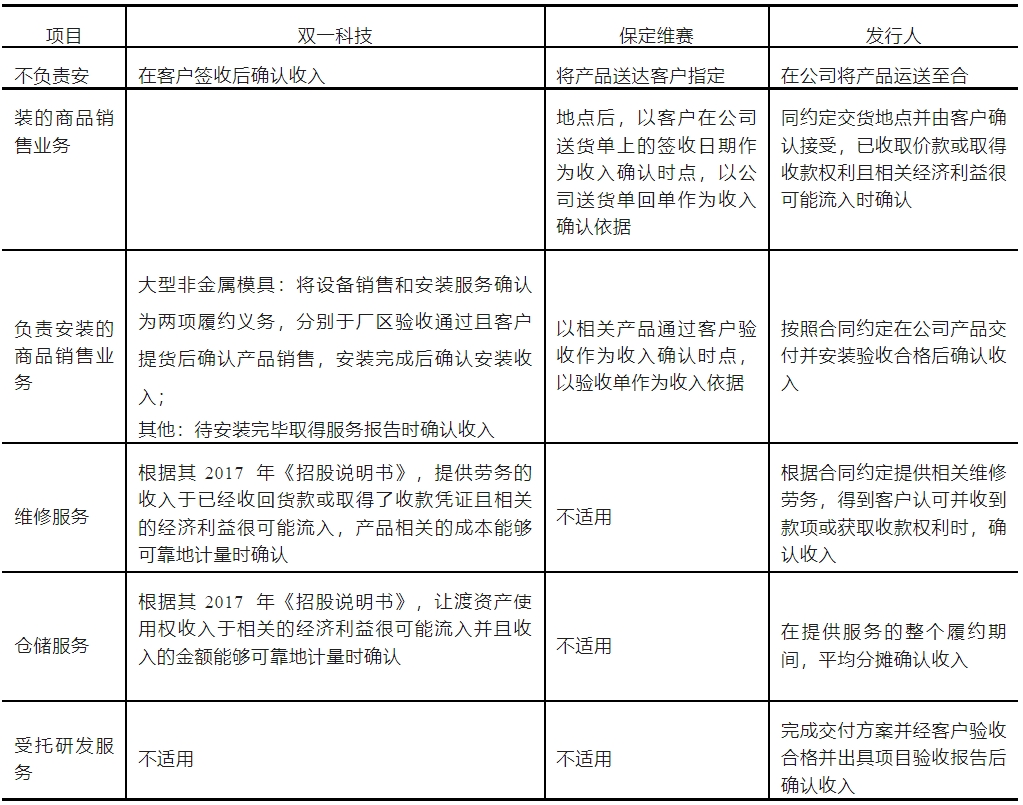

(2)发行人与同行业可比公司的收入确认政策 发行人各类业务的收入确认政策与同行业可比公司不存在重大差异,对比如下:

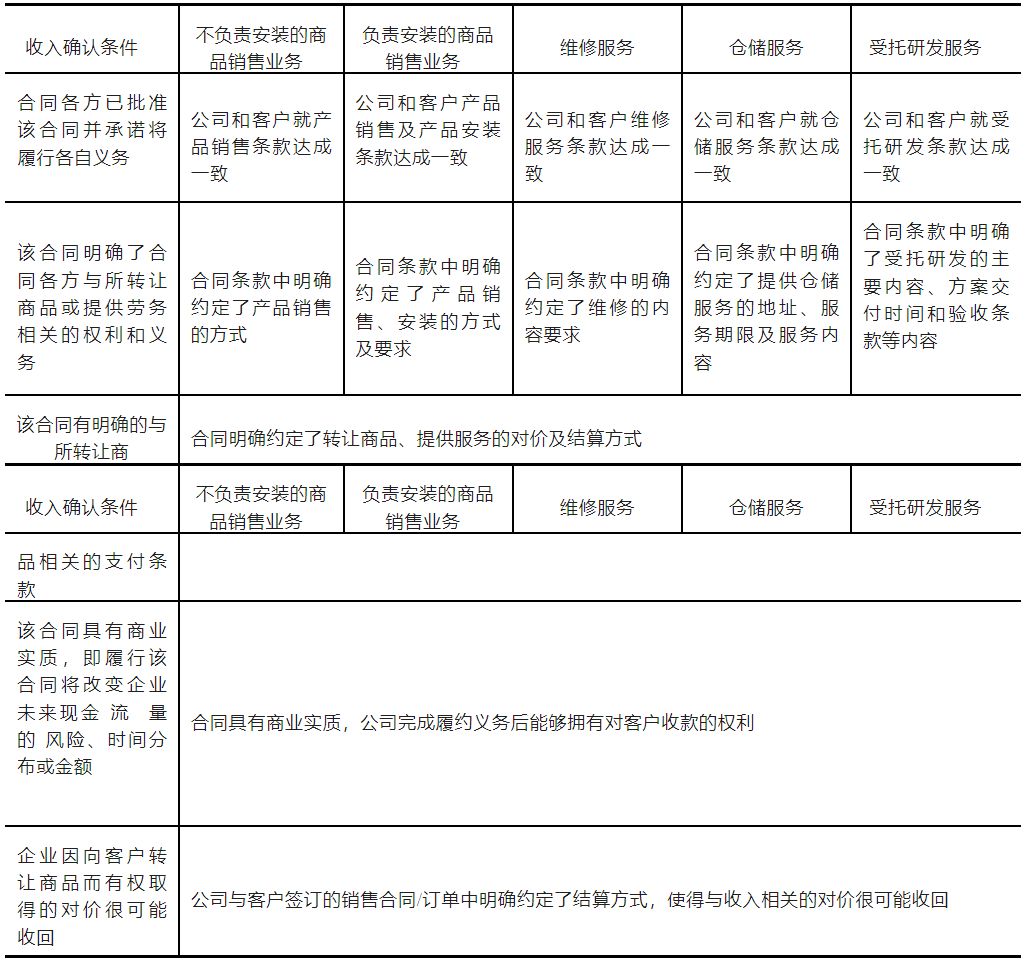

(3)相关会计处理是否符合《企业会计准则》的规定 根据财政部 2017 年下发的《企业会计准则第14 号——收入》,当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入,逐条分析如下:

综上所述,发行人各类业务的收入确认政策符合《企业会计准则》的规定。 |