| 关于 NRE 款项的会计处理案例 |

| 2024-09-20 |

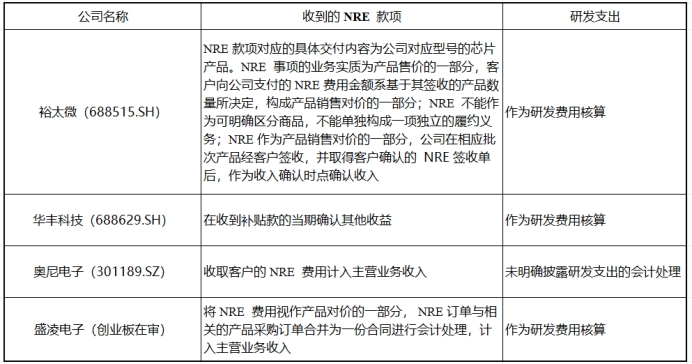

(2)与同行业公司对比情况

目前同行业上市公司披露的关于 NRE 款项的会计处理案例较少,以下将对比范围扩大至同样存在 NRE 款项业务的上市公司或拟上市进行比较,具体情况如下:

如上表所示,具有NRE款项业务的公司,将其收到的NRE款项确认主营业务收入或其他收益;相关研发支出一般在发生当期计入研发费用,其中裕太微和盛凌电子对于NRE款项的处理与发行人类似。

综上所述,报告期内,发行人与华为合作过程中,华为为了支持供应商研发与之需求匹配的产品,保证最终产品的质量和性能的稳定性,进一步提高研发效率而向发行人支付NRE 款项符合其商业惯例,其支付的相关款项实质为产品对价的一部分。发行人在收到NRE款项当期确认为合同负债,并根据完成产品交付的数量占比分期确认收入,将模具开发的支出在发生当期确认为研发费用,符合会计准则的规定及行业处理惯例。

(二)说明 NRE 款项的具体约定,是否签订协议等,相关金额的确定是否与具体项目或订单有关,关于实物交付、研发成果所有权转移、NRE 金额等认定及分期确认的具体依据,发行人 NRE 费用及模具的相关会计处理是否符合《企业会计准则》及《企业会计准则解释第15 号》等相关规定的要求、与同行业公司是否存在差异。

1、NRE 款项的具体约定,是否签订协议等,相关金额的确定是否与具体项目或订单有关,关于实物交付、研发成果所有权转移、NRE 金额等认定及分期确认的具体依据

(1)NRE 款项相关说明

供应商根据客户新产品需求进行自主研发,自行投入并自担研发风险。为鼓励及支持供应商的产品研发活动,华为在验证供应商产品开发成功后,作为销售协议的一部分会支付一定金额的NRE 款项对价给供应商。上述模式在电子元件、半导体、汽车零部件等行业中较为普遍。

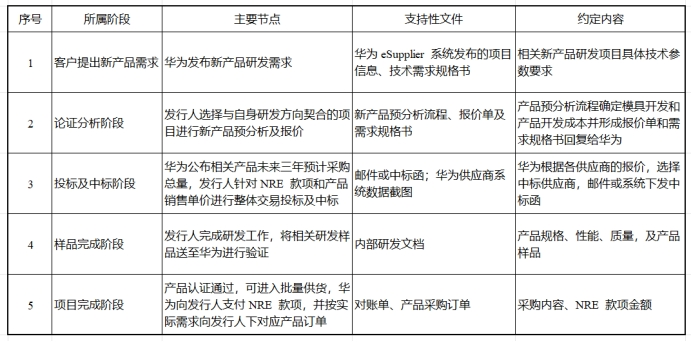

发行人与华为 NRE 款项相关活动的主要流程如下:

如上表所示,发行人根据华为新产品采购需求,自主选择研发技术路线并开展研发活动,自负研发失败的风险以及全部研发费用。在相关样品通过检验且得到华为认可可进入批量供货后,华为才向发行人一次性支付NRE 款项。NRE 款项主要为华为鼓励供应商开发相关产成品而设立的业务合作模式,为其合作的惯例模式。供应商以实现新产品量产并交付为动机,

2-116

自主开展相关研发活动,不属于与华为共同开展研发工作,华为方没有支付全部相关研发费用的义务。

(2) 发行人未与华为签订NRE 款项的专项协议,相关金额的确定与具体项目相关,双方未明确约定实物交付、研发成果所有权转移等事项

发行人与华为未就 NRE 款项签订专项协议,相关金额的确定与具体项目相关。在投标阶段发行人同时提供 NRE 款项和产品采购单价报价,相关研发活动的目的是为了实现后续产成品量产。因此,公司 NRE 款项和产品采购订单的业务实质是基于新产品开发需求订立的一揽子交易,是基于公司为客户提供满足其需求的新产品这一共同商业目的而订立。由于客户支付NRE 款项的目的是为了更有效率地获得所需的新产品,华为评标时一般综合考量供应商的 NRE 款项报价与产成品报价合计数评估供应商产品交付能力、产品性价比等关键指标,发行人产品的最终报价受到华为最终能否承担NRE 款项的影响。

发行人与华为未就研发成果实物交付或所有权转移进行约定。如上述实务流程所述,发行人了解到华为的新产品研发需求,自主展开研发活动以通过产品认证,进而在日后实现量产交付。发行人的NRE 款项及后续的产品采购订单的主要合同义务是按客户需求开发新产品,华为未就研发产出的模治具主张所有权,发行人无交付研发成果的义务。

(3) NRE 金额的认定及分期确认的具体依据

如上述业务流程所述,发行人在招投标阶段一并提供NRE 款项与产品交易单价报价,中标后即在中标文件中明确 NRE金额,并在样品经过华为验证合格后一次性收到的 NRE 款项。NRE款项分期确认的金额按照当期一次性收到的 NRE 款项,以及相关产品当期实际交易总量占预测期内预计交易总量的比例计算所得,相关产品未来三年的预测总采购量系根据华为供应商系统的预测数据确定,剩余已收取款项确认为合同负债。

2、发行人 NRE 款项及模具的相关会计处理是否符合《企业会计准则》及《企业会计准则解释第 15 号》等相关规定的要求,与同行业公司是否存在差异

(1)发行人NRE 款项及模具的相关会计处理符合《企业会计准则》及《企业会计准则解释第 15 号》等相关规定的要求

发行人在收取 NRE 款项后,按照相关产品实际销售数量占预测交易量比重分期确认收入;发行人在产品研发过程中因模具开发所发生的费用支出在发生当期确认研发费用,上述会计处理符合《企业会计准则》及《企业会计准则第15 号》相关规定的要求。

①NRE 款项对应的模治具开发活动不属于单项履约义务,NRE 款项与后续的产品采购

订单属于一揽子交易,NRE 款项按相关产品实际销售数量占预测交易量比重分期确认收入。

2-117

符合《企业会计准则》的规定

A、NRE 款项对应的模治具开发活动不属于单项履约义务,公司将 NRE款项与后续产成品订单视为一揽子交易符合业务实质和会计准则的规定

《企业会计准则第 14 号——收入(2017)》规定如下:

“第七条企业与同一客户(或该客户的关联方)同时订立或在相近时间内先后订立的两份或多份合同,在满足下列条件之一时,应当合并为一份合同进行会计处理:

(一)该两份或多份合同基于同一商业目的而订立并构成一揽子交易。

(二)该两份或多份合同中的一份合同的对价金额取决于其他合同的定价或履行情况。

(三)该两份或多份合同中所承诺的商品(或每份合同中所承诺的部分商品)构成本准则第九条规定的单项履约义务。

第九条 履约义务,是指合同中企业向客户转让可明确区分商品的承诺。

第十条 企业向客户承诺的商品同时满足下列条件的,应当作为可明确区分商品:

(一)客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益;

(二)企业向客户转让该商品的承诺与合同中其他承诺可单独区分。

下列情形通常表明企业向客户转让该商品的承诺与合同中其他承诺不可单独区分:

1、 企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户。

2、 该商品将对合同中承诺的其他商品予以重大修改或定制。

3、 该商品与合同中承诺的其他商品具有高度关联性。”

发行人 NRE 款项对应的新产品设计及其适用开发活动形成的模治具本身无须向客户转移,客户不以从模治具开发活动中受益为目的,发行人须使用开发的模治具形成量产产品,即组合产出转让给客户。因此,NRE 款项对应的开发活动不属于单项履约义务。

根据业务实质,NRE 款项与新产品采购订单是基于公司为客户提供满足其需求的新产品这一共同商业目的而订立的一揽子交易。且在招投标环节,发行人统一提供NRE 款项报价与产成品单价报价,华为一般基于供应商 NRE款项与产品报价的合计数,综合评估供应商产品开发和交付能力。NRE 款项往往无法覆盖发行人产品开发的全部成本,公司选择投标的初衷是为了获得后续的大规模产品销售收益,同时在报价阶段,若华为不承担NRE 款项,发行人往往根据未来预计交付数量将开发费用分摊至产成品报价中。因此 NRE 款项属于产品对价的一部分,NRE 款项与后续的产品采购订单应合并为一份合同进行会计处理。

综上所述,NRE 款项对应的模治具开发活动不属于单项履约义务,公司将NRE 款项与2-118后续产成品订单视为一揽子交易符合业务实质和会计准则的规定。

B、发行人的NRE 款项按照相关产品实际销售数量占预测交易量比重确认收入符合业务实质和会计准则的规定

华为提供 NRE 款项系基于未来可获取长期持续的经济效益,而非一次性采购交易,且NRE 款项的分摊计算根据华为招投标环节提供的当时未来三年的预测需求量,该预测量系当时的最佳估计数,证据客观。因此,发行人根据向华为实际销售的产品数量占预计采购量的比例确认收入的核算方法符合业务实质和会计准则的规定。

②发行人将新产品相关的模具开发直接支出计入各期研发费用符合会计准则的规定发行人将研发过程中自制模具的费用支出在发生时一次性全部计入研发费用,合理性论述参见本题回复之“一、发行人说明”之“(一)……说明自制模具的成本核算及范围合理性……”之“3、发行人自制模具的成本核算及范围合理性,单位模具的物料耗用情况”之“(1)自制模具会计核算说明及合理性”。

③符合《企业会计准则第 15号》相关规定

根据《企业会计准则解释第 15 号》规定,“企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售(以下统称‘试运行销售’)的,应当按照《企业会计准则第 14 号——收入》、《企业会计准则第 1 号——存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。”

报告期内,发行人新产品研发过程中产出少量样品,直接对外出售的相关样品已按正常销售流程确认收入并结转成本。另外,发行人并不需要将模具交付给客户,相关成本在发生时计入当期研发费用,因此模具不属于《企业会计准则解释第15 号》所涵盖的试运行销售相关业务范畴。因此,发行人 NRE相关业务及样品销售符合企业《企业会计准则解释第 15 号》的相关规定。

综上所述,发行人将收到的 NRE 款项确认为主营业务收入,模具开发支出确认为研发费用符合业务实质、《企业会计准则》和《企业会计准则解释第15 号》的规定。 |