| 研发投入的问询 |

| 2024-09-11 |

四、关于研发投入

根据招股说明书,1)发行人专注于研发设计,公司建立了以市场需求为导向的自主研发模式,专注于硬件电路拓扑结构、软件控制算法、通信及大数据处理技术等方面的研发创新;2)报告期内,发行人研发投入分别为1,565.69万元、2,281.96万元、2,542.66万元、1,373.82万元,占营业收入比例分别为6.65%、5.93%、5.19%、5.09%;3)报告期各期末,发行人研发人员数量分别为72人、74人、79人、83人。根据现场检查情况,发行人报告期内未建立有效的研发工时管理系统。

请发行人说明:(1)研发费用归集相关的内部控制措施,执行是否具有一致性,研发费用与其他费用或生产成本是否能明确区分,相关费用是否确实与研发活动相关;(2)研发工时管理系统完善情况,对报告期内研发投入核算准确性的影响;(3)研发费用支出与研发项目的对应关系,研发成果表现形式,是否可对外销售;(4)结合公司产品更新迭代情况,研发投入和研发人员数量是否匹配;(5)研发费用支出与所得税加计扣除数的差异及原因。

请保荐机构、申报会计师说明针对研发费用相关内部控制有效性及核算准确性的核查结论及核查依据。(审核问询函问题12)

(一)研发费用归集相关的内部控制措施,执行是否具有一致性,研发费用与其他费用或生产成本是否能明确区分,相关费用是否确实与研发活动相关

1.研发费用归集相关的内部控制措施,执行是否具有一致性

报告期内,公司制定了《研发项目内部控制制度》对研发项目进行全流程管理,从立项、设计输入及输入评审、设计输出及输出评审、产品试样、设计开发验证、设计确认至项目完成的各个环节进行了规范。在规范研发流程的基础上,为及时、准确核算研发支出,公司制定了《研发投入核算体系》,对研发活动产生的相关费用进行严格准确的核算,包括直接人工、直接材料、检验测试费、折旧摊销费等。公司主要研发费用的核算情况如下:

(1)直接人工

公司研发人员薪酬由基本工资、五险一金、年终奖等构成。公司建立了完善的薪酬管理和财务核算制度,日常研发工作均采用项目制进行,所有研发人员均有隶属的研发项目,职责明确,研发人员的薪酬均全额计入研发费用中。

报告期内,存在研发人员薪酬费用划分的为董事长凌志敏博士与首席技术官罗宇浩博士两人,两位博士均具有技术背景,且同时承担研发及管理职责,故两人的薪酬在研发费用及管理费用中划分,划分比例参考二人所管理的部门中研发人员的占比确定。

(2)直接材料

当研发项目产生用料需求时,由对应项目组成员在系统中填制领料申请单,写明所需物料的名称、规格型号、物料代码、数量及对应研发项目名称等信息,领料申请单经研发部门领导审批通过后,领料申请人凭审批通过的领料申请单到仓库领取物料。

财务人员每月末从系统中导出研发领料列表,对研发领料列表、研发领料出库单及相关审批手续进行审核检查后按照所属项目入账。在研发过程中损耗的直接材料无法再重新利用的,作报废处理;对于少量仍能重新利用的库存商品,公司重新入库确认为存货,并冲减研发费用。

(3)折旧摊销费

根据各研发项目的检验测试情况所支付的检验测试费计入对应项目的研发费用中。

(4)检验测试费

根据各研发项目的检验测试情况所支付的检验测试费计入对应项目的研发费用中。

综上,公司对研发活动建立了健全的内部控制制度,并按照制度规范在报告期内一贯执行。

2.研发费用与其他费用或生产成本是否能明确区分,相关费用是否确实与研发活动相关

报告期内,公司根据企业会计准则和研发相关内部制度确认研发费用并进行会计核算,研发人员、研发设备、研发领料划分清晰。

公司严格按照研发支出用途、性质据实列支研发费用,并根据已立项的研发项目进行归集核算,内容均与研发活动相关,与其他费用及生产成本可以明确区分,不存在将应计入其他成本、费用项目的支出计入研发费用的情形。

(二)研发工时管理系统完善情况,对报告期内研发投入核算准确性的影响2018-2020年期间,公司未对研发人员建立专门的研发工时考核系统,仅对研发人员每月参与的研发项目进行考勤记录。财务部门根据每个研发人员当月参与的研发项目数量,将研发人员当月薪酬平均分配到所参与的研发项目。前述研发人员薪酬分配方法不影响研发费用中归集研发人员薪酬的完整性及准确性。

自2021年1月开始,公司完善了研发管理的内部控制制度,建立了研发工时管理办法,以研发项目为单位,对参与项目的研发人员工时进行记录,经研发中心各部门负责人会签确认后,提交人事行政部备案。财务部门根据每个研发人员的实际工时将其薪酬分配至各个研发项目中。

综上,2018-2020年期间,公司存在研发工时管理不完善的情形,但不影响研发投入核算的完整性及准确性。自2021年1月开始,公司已经完善了研发工时管理,提高了研发人员薪酬在研发项目分配的精确性。

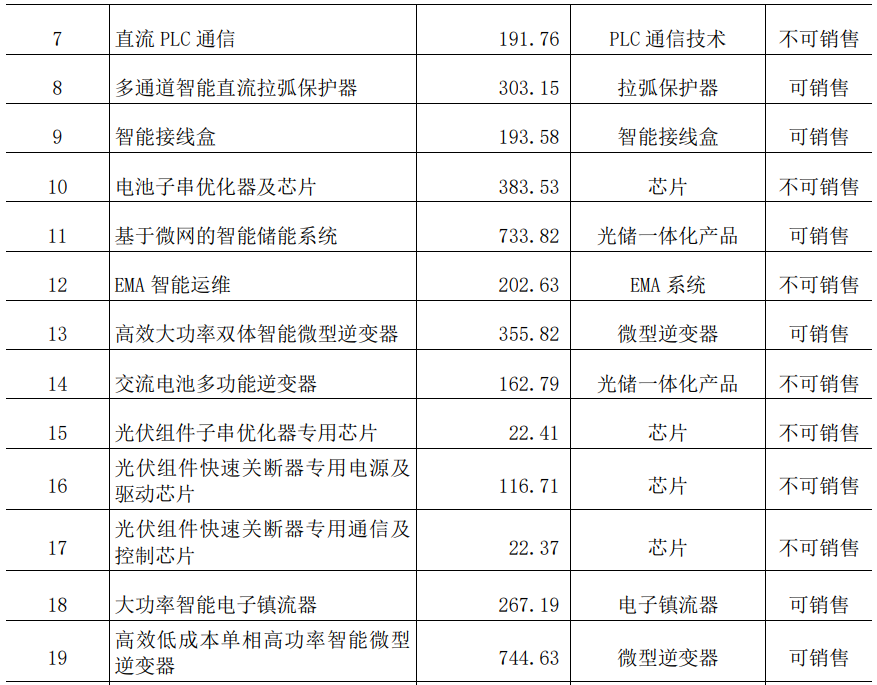

(三)研发费用支出与研发项目的对应关系,研发成果表现形式,是否可对外销售

报告期内,公司研发费用支出与研发项目的对应关系及研发成果表现形式情况如下:

综上,报告期内,公司研发费用支出系按照研发项目进行归集核算,存在对应关系,并形成了相应的研发成果,符合实际经营情况,真实、合理。

(四)结合公司产品更新迭代情况,研发投入和研发人员数量是否匹配

1.公司产品更新迭代情况

(1)总体情况

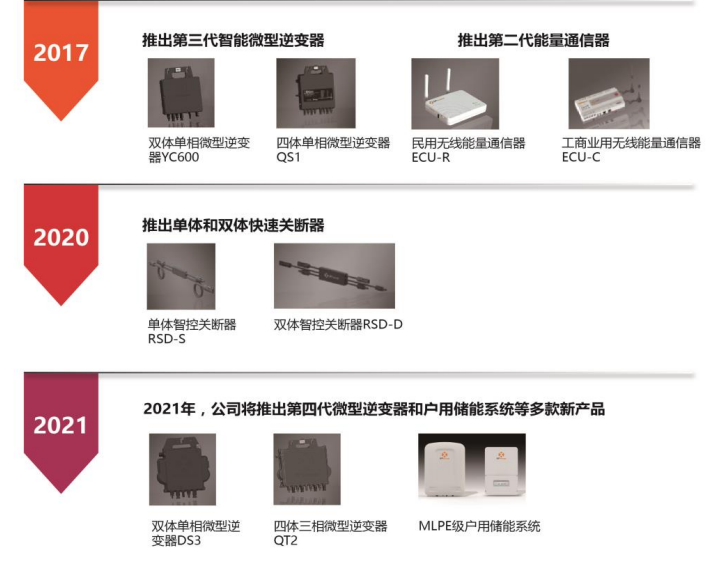

公司通过持续的研发创新与行业积累,实现了产品的不断升级迭代、推陈出新,经历了从单品类到多品类、从户用分布式光伏发电系统到工商业用光伏发电系统的应用场景、从功能简单到物联智能的发展历程。公司主要产品更新迭代的情况如下:

由上图可见,公司的组件级电力电子设备产品通常以3-4年为周期进行更新迭代。公司在2017年推出第三代智能微型逆变器及第二代能量通信器产品后,于报告期初进入新的研发迭代周期。

(2)具体情况

报告期内,随着全球分布式光伏发电系统的快速发展,微型逆变器、智控关断器以及能量通信器等组件级电力电子设备亦需要根据光伏行业发展趋势和市场需求不断进行技术升级和产品研发创新,具体体现在:

1)满足光伏发电成本持续下降的趋势

在光伏平价上网逐步普及的大背景下,光伏组件级电力电子设备厂商必须不断提升产品性价比是满足光伏发电成本持续下降的趋势、维持和提升竞争优势的重要方式。报告期内,公司不断提升微型逆变器产品性价比的研发措施主要从两个方面展开:一是不断升级原有产品,提升产品性能。通过“单相四体并网微型逆变器QS1”、“新一代光伏并网微型逆变器YC600”、“三相四体智能微型逆变器”等研发项目的投入,在原有产品的基础上,优化改进电路硬件拓扑、软件控制算法等,提升微型逆变器的发电效率,并添加支持智能电网的一系列新功能;二是不断加强研发,持续降低产品的单瓦成本。公司首创微型逆变器多体架构, 使得单台微型逆变器可接入的光伏组件数量增多,可有效降低微型逆变器的单瓦成本。此外,在新一代功率器件的基础上,通过“基于GaN器件的高效微型逆变器”等研发项目的投入,通过研究使用新一代GaN器件,在原有产品的基础上进一步减少部件的使用,从而缩小整机体积,提高功率密度。

2)满足光储一体化市场发展的重要趋势

光储一体化主要是指在逆变器系统中增加储能模块,从而集成光伏并网发电储能电站的功能。随着“光伏+储能”结合的用电模式逐渐成为全球的普遍共识,储能作为保障连续电力供应的首选解决方案及核心技术,逐渐得到世界各国的高度重视,其市场前景十分广阔。

报告期内,公司开展了多个光储一体化研发项目,如“基于微网的智能储能系统”、“家庭智慧能源管理系统”、“三相并离网逆变充电一体机”等。公司通过持续的研发投入,有利于尽快推出性能更佳的储能类产品,抢占新增储能市场份额。

3)满足安全性成为分布式光伏发电系统重要考虑因素的趋势

分布式光伏发电主要应用于家庭户用、工商业用等领域,安全性是其重要考虑因素。为了应对直流高压风险,《美国国家电气法规》NEC2017 (690.12)对光伏建筑进行了强制性的安全规范,要求光伏发电系统实现“组件级控制”。为满足前述安全标准,行业厂商需要发展应用组件级控制的电力电子设备,主要包括两种技术路径,一是通过采用微型逆变器避免光伏组串中的直流串联情形,二是在使用组串式逆变器的情形下,为光伏组串中每块组件单独配置关断器产品,通过“组串式逆变器+关断器”实现组件级快速关断。

公司在《美国国家电气法规》NEC2017 (690.12)发布后即开始布局关断器产品的研发。报告期内,通过“双体光伏关断器”、“多通道智能直流拉弧保护器”、“光伏组件快速关断器专用电源及驱动芯片”、“光伏组件快速关断器专用通信及控制芯片”等项目的研发投入,公司自主设计了全球首款智控关断器ASIC芯片,在此基础上开发了高集成度、高可靠性及高性能的智控关断器产品,并于2019年底成为全球第二家推出面向美国市场符合Sunspec行业标准的智控关断器的厂商。

4)满足智能化是分布式光伏发电系统发展的重要趋势

随着大数据、云计算、物联网、移动互联等相关技术的不断发展,分布式光伏发电系统中智能型电力电子设备的需求也将不断提升,其中,能够智能诊断,精准定位故障点,提高运维效率的组件级监控设备越来越受到市场青睐。

报告期内,通过“低成本能量通信器”、“大型系统监控EMA”、“EMA 智能运维”、“光伏组件云平台监控运维系统”等研发项目的投入,公司在现有能量通信器产品及监控分析系统的基础上进行升级更新,不断提高系统的数据处理能力和访问速度、同时提高运维的响应速度及故障确定精度。

2.研发投入和研发人员的匹配性

报告期内,公司顺应行业发展趋势设立研发项目,研发投入、研发人员数量及研发项目数量的匹配情况如下:

公司组件级电力电子设备产品通常以3-4年为周期进行更新迭代,公司于2018年进入新的研发迭代周期,当期研发投入共1,565.69万元,对“单相4体并网微型逆变器QS1”、“新一代光伏并网微型逆变器YC600”、“大型系统监控EMA”等11个项目进行研发,期末共有研发人员72人。

2019年度,随着业务规模的快速增长,公司相应加大研发投入。当期研发投入共2,281.96万元,一方面提高了研发人员薪酬待遇,同时研发人员略有增加,期末共有研发人员74人;另一方面对“低成本能量通信器”、“多通道智能直流拉弧保护器”、“高效大功率双体智能微型逆变器”等11个项目进行研发。

2020年度,随着分布式光伏发电系统对安全性的重视程度不断加深,公司扩大研发人员规模并在关断器及其专用芯片的研发上加大研发投入。当期研发投入共2,542.66万元,对“双体光伏关断器”、“光伏组件快速关断器专用电源及驱动芯片”、“光伏组件子串优化器专用芯片”、“光伏组件快速关断器专用通信及控制芯片”等14个项目进行,期末共有研发人员79人。

2021年1-6 月,随着“光伏+储能”结合的用电模式逐渐成为全球的普遍共识,公司进一步增加研发人员数量并加大了在光储一体化系统中的研发投入。当期研发投入共1,373.82万元,对“并离网组件集成微型逆变器”项目,并新设“移动电源光伏储能系统”、“三相并离网逆变充电一体机”、“家庭智慧能源管理系统”等15个项目进行研发。截至2021年6月末,公司共有研发人员83人。

综上,报告期内,公司顺应行业发展趋势积极进行研发布局,研发投入、研发人员数量及研发项目数量均不断增加,与产品更新迭代情况相匹配。

(五)研发费用支出与所得税加计扣除数的差异及原因

报告期内,公司研发费用支出与所得税加计扣除数的对比情况如下:

注:2021年1-6月尚未进行汇算清缴

2018年至2021年6月,公司实际发生的研发费用支出与所得税加计扣除基数的差异金额为113.26万元、748.86万元、591.37万元及303.40万元,主要差异原因是:一是公司境外子公司产生的研发费用不适用研发费用加计扣除相关政策;二是合并范围内抵消导致研发费用合并层面数据与单体数据差异;三是不符合研发加计扣除政策规定的其他相关费用及其他相关费用超过限额部分,主要系根据《关于完善研究开发费用税前加计扣除政策的通知》(财税(2015)119 号)的相关规定,公司在申报研发费用加计扣除金额时,将委托外部机构进行研发活动所发生的费用,按照费用实际发生额的80%计入研发费用加计扣除金额引起的差异;《关于完善研究开发费用税前加计扣除政策的通知》(财税(2015)119 号)的相关规定,公司与研发活动直接相关的其他费用包括研发零部件维修费、专利年费等超过可加计扣除研发费用10%的部分予以调减引起的差异。

综上,公司实际发生的研发费用支出与所得税加计扣除基数存在差异,差异符合相关政策规定及公司实际情况,具有合理性。

摘自《关于昱能科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函中有关财务事项的说明天健函〔2022〕17号》 |