| 税务加计扣除金额和研发费用金额是否存在较大差异及差异原因 |

| 2024-09-14 |

研发费用会计与税务的差异来源的法规有哪些?具体的实战差异产生的原因有哪些?益方生物的案例给出了解答,是很好的学习和研究的案例。

案例

六、税务加计扣除金额和研发费用金额是否存在较大差异及差异原因

报告期内,发行人母公司纳税申报表加计扣除数和母公司报表研发费用金额存在较大差异,差异原因主要如下:

发行人申报报表中列示的研发费用金额,是根据《企业会计准则》《财政部关于企业加强研发费用财务管理的若干意见》(财企[2007]194号)和对发行人研发项目的实际情况的判断,对研发过程中发生的各项费用按照研发项目进行归集核算。

纳税申报表中研发费用加计扣除数的认定金额一般指符合税务机关备案的研发费用加计扣除金额,即是根据《财政部、税务总局、科技部关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号)、《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(税务总局公告2015年第97号)及《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)等文件的规定进行,上述文件明确规定了研发费用可以加计扣除的范围和比例限制,对于上述文件中没有列举的研发费用项目,纳税人不可以享受研发费用加计扣除优惠。

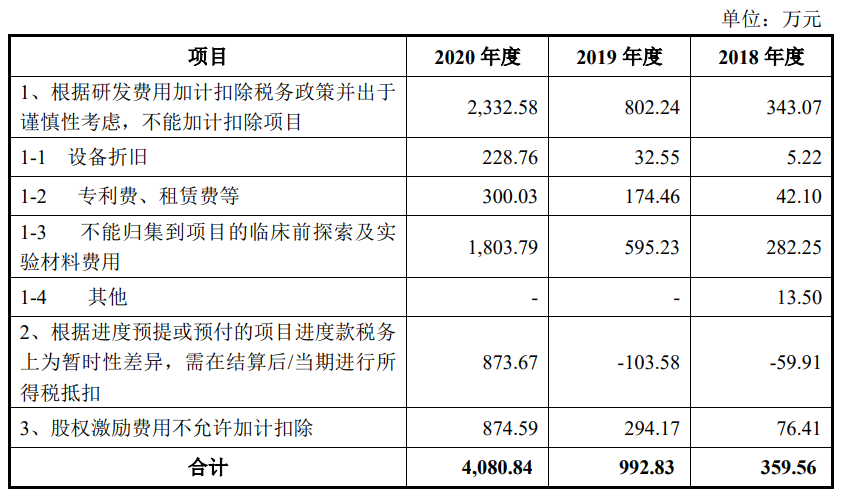

2018年至2020年,发行人母公司报表列示的研发费用与符合税务机关备案可享受加计扣除的研发费用金额(纳税申报表加计扣除数)之间差异情况如下:

单位:万元

摘自于《8-2 普华永道中天会计师事务所(特殊普通合伙)关于益方生物科技(上海)股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》

案例分析

本案例中给出了科创类企业共同的研发费用的税会差异的实务难题。

第一给出了产生税会差异的具体法律文件,可以按此运用于最新实战。

会计:是根据《企业会计准则》《财政部 关于企业加强研发费用财务管理的若干意见》(财企[2007]194 号)

税法:根据《财政部、税务总局、科技部关于提高研究开 发费用税前加计扣除比例的通知》(财税[2018]99 号)、《财政部、国家税务总局、 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119 号)、 《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(税务总局公告 2015 年第 97 号)及《国家税务总局关于研发费用税前加计扣除归集 范围有关问题的公告》(国家税务总局公告 2017 年第 40 号)等文件的规定进行

第二给出了研发费用税法差异的具体原因分类,第一类是出于谨慎性原则不申报研发费用税务加计扣除的永久性差异(包含不能按税法要求细分到研发项目的费用,以及折旧等分摊性费用),第二类是税会的时间性差异,主要是会计资本化或者费用化与税法规定不同产生的。第三类是永久性差异中的股权激励费用税法不允许加计扣除(此类估计是有可能需要研究,让高新技术企业能真正享受和激发研发人员活力的关键)

当然,税会差异的背后是对企业财税实力的一次大考,案例中第一类的永久性差异是存在改进的空间的,可能是源于会计核算投入的不足产生了无法符合税法加计扣除研发费用法规规定的原因,带来的放弃性的享受优惠的隐性成本,在研发企业早期长期亏损时还不会产生重大损失,但如果已经产生盈利就会产生真实的企业所得税税款损失。对于所有想长期经营的企业来说还是需要在重视财务部门的人力投入,以保证企业的财税核算的高水平,走资本市场之路上财税前期的投入不足将是重大的损失。 (转自-胡俊 会计老兵) |