| 试用样品和研发样品的异同以会计处理 |

| 2024-09-13 |

案例

4.3根据首轮问询回复,报告期内,发行人曾存在试用品样销售计入主营业务收入,累计金额约400-500万元,此外,还存在研发样品销售;报告期内各期销售费用中均存在运输费

请发行人说明:(1)试用样品和研发样品的异同,是否存在其他类似样品,上述样品的成本是否能够可靠计量及依据,研发过程中是否有销售预期,生产、销售是否有涉及的会计处理及是否符合准则规定;(2)运输费未计入营业成本而计入销售费用的处理是否符合《企业会计准则》的规定。

回复:

一、发行人说明

(一)试用样品和研发样品的异同,是否存在其他类似样品,上述样品的成本是否能够可靠计量及依据,研发过程中是否存在销售预期,生产、销售是否有涉及的会计处理及是否符合准则规定。

1、试用样品和研发样品的异同,是否存在其他类似样品

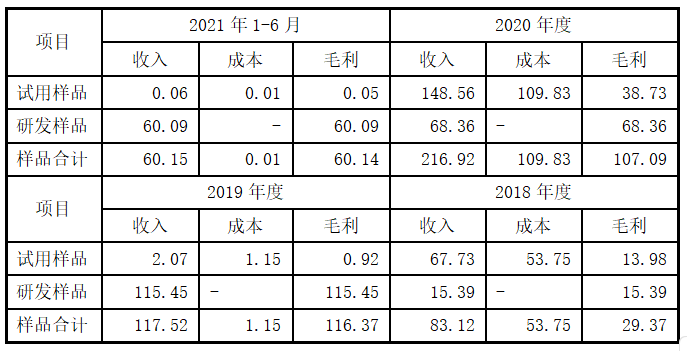

报告期内,试用样品、研发样品销售形成收入均计入营业收入,试用样品、研发样品确认收入金额、成本金额及毛利率的具体情况如下:

单位:万元

试用样品和研发样品相同之处:(1)试用样品和研发样品均为小批量样品,一般为公斤级样品试用,样品的发货数量小;(2)试用样品和研发样品主要是用于客户或潜在客户小批量使用以测试发行人产品的技术、质量的过程中使用。

试用样品和研发样品不同之处:(1)试用样品为从生产部门出库的库存商品,即试用样品为已推出在公开市场销售的成熟商品;研发样品为发行人处于研发、小试、中试阶段的小样品,为未在公开市场销售的新产品或研发产品;(2)试用样品确认收入时,按照出库的商品实际成本结转营业成本;研发样品确认时,其发生的成本费用已计入研发费用。

报告期内,除试用样品和研发样品外,不存在其他形成收入的其他类似样品。

2、上述样品的成本是否能够可靠计量及依据

(1)试用样品

试用样品形成收入计入营业收入并结转相应的营业成本,其成本依据《企业会计准则》里发出存货的计价方法,采取存货发出时按月末一次加权平均法计价,确定试用样品发出的实际成本,成本能够可靠计量。

(2)研发样品

报告期内,发行人研发费用、研发样品收入金额及占比具体情况如下:

单位:万元、%

报告期内,研发样品的成本已计入研发费用,因此研发样品形成收入结转成本为零。

发行人研发样品对外销售形成收入分别为15.39万元、115.45万元、68.36万元和60.09万元,占营业收入比例分别为0.09%、0.35%、0.17%和0.19%,研发样品收入占研发费用比例为0.69%、3.89%、2.43%和3.51%,金额及占比影响小,对财务报表的影响较低,故发行人未将研发样品对外销售形成收入冲减研发费用,而在所得税汇算清缴时冲减研发费用计提基数。

发行人试用样品和研发样品的上述会计处理符合《企业会计准则》的规定。

3、研发过程中是否有销售预期

报告期内,研发样品收入占研发费用比例为0.69%、3.89%、2.43%和3.51%,研发样品收入金额较小,发行人研发是基于市场需求、创新需求以及出于战略发展的需要,而非基于与客户签订的销售合同形成的销售预期投入研发费用。研发样品收入金额占研发费用比例较小,研发过程中生产的研发样品销售形成的收入是未在市场公开销售的新产品,交由客户试用的目的是测试检验新产品的技术、质量等,而非对新产品的销售预期。

2018年至2021年6月研发样品累计形成收入金额259.29万元,金额占比销售收入比例均较小,研发样品收入主要是研发样品客户(指除研发样品外未发生其他交易的客户)或技术储备产品(指报告期内未形成主营业务收入的技术储备产品)的收入,其不存在对应的重要销售合同或订单。报告期内亦无针对上处研发样品客户或技术储备产业的工业化生产、销售,无法形成销售预期。

综上,发行人在研发过程中不存在销售预期。

4、研发过程中的生产、销售是否有涉及的会计处理及是否符合准则规定

发行人研发过程的生产、销售的会计处理否符合会计准则的相关规定,详见本问询函回复报告问题3.3之“一、发行人说明”之“(二)报告期内小试、中试的金额、占比,涉及的会计处理及恰当性:”的具体内容。

摘自于《关于中触媒新材料股份有限公司 首次公开发行股票并在科创板上市申请文件的第二轮审核问询函 中有关财务会计问题的专项说明》 容诚专字[2021]110Z0304 号

案例分析:

研发样品与试用样品有什么异同呢?本案例告诉了我们二者的差异之处。试用样品基于成熟在销产品给客户试用,研发样品主要是在研产品给客户试用。会计处理上二者都产生了收入,本案例中研发样品成本前期已入研发费用,是基于研发过程中企业对研发样品不存在销售预期,并不基于客户的订单研发。

《[IPO会计案例]研发样机的会计处理》中有财政部会计司的最新《企业会计准则解释第 15 号 (征求意见稿)》对此进行的明确:研发样品收入不能冲减研发费用。

一、关于企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的会计处理

该问题主要涉及《企业会计准则第1号—存货》、《企业会计准则第4号—固定资产》、《企业会计准则第6号—无形资产》、《企业会计准则第14号—收入》、《企业会计准则第30号—财务报表列报》等准则。

(一)相关会计处理。

企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售(以下统称试运行销售)的,应当按照《企业会计准则第14号—收入》、《企业会计准则第1号—存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。试运行产出的有关产品或副产品在对外销售前,符合《企业会计准则第1号—存货》规定的应当确认为存货,符合其他相关企业会计准则中有关资产确认条件的应当确认为相关资产。本解释所称“固定资产达到预定可使用状态前产出的产品或副产品”,包括测试固定资产可否正常运转时产出的样品等情形。

测试固定资产可否正常运转而发生的支出属于固定资产达到预定可使用状态前的必要支出,应当按照《企业会计准则第4号—固定资产》的有关规定,计入该固定资产成本。本解释所称“测试固定资产可否正常运转”,指评估该固定资产的技术和物理性能是否达到生产产品、提供服务、对外出租或用于管理等标准的活动,不包括评估固定资产的财务业绩。

但是否需要在原预期不能产生销售费用化后,调整研发样品收入对应的成本,并没有明确规定。当然,我们可以参考会计估计变更,不是重大差错适用未来适用法,不对前期记入费用的研发样品成本进行冲回调整。就可能产生毛利率高达100%的可能性。具体如何进行会计处理还是企业管理层的判断和决策。

本案例实际上是对征求意见稿最好的实务反馈:如何处理前期已经费用化的成本?是追溯调整还是未来适用?是会计估计还是会计政策? |