| 研发支出资本化 |

| 2024-09-11 |

本案例就是研发费用资本化在企业实务的中的应用。当然,案例给出了一些具体的做法和判断,个人认为还是比较浅层次,并没有精细化到给出有力的依据支撑研发费用资本化。当然,背后是会计准则制定时对研发费用资本化本身存在让步上文已说过。还有具体企业的管理水平以及最为关键的对于研发产生的专利和非专利技术的市场价值的依据,或者说同行业的案例进行对标说明。总之,研发费用资本化是一门艺术需要我们去实践。

案例

11.研发支出资本化

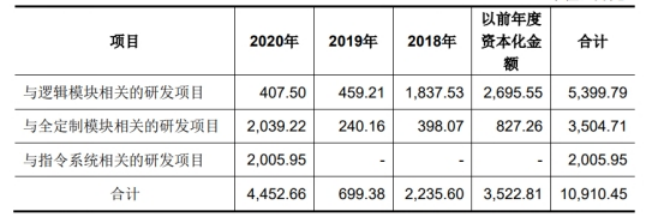

根据申报材料,(1)报告期各期资本化的开发支出金额分别为2,235.60万元699.38万元和4,452.66万元,各期末开发支出资本化余额分别为1,875.05万元、686.66万元和5,139.33万元;(2)资本化开始时点,为完成全定制模块的电路结构、逻辑模块的体系结构或指令系统的设计方案。并完成方案评估,形成包含使研发项目在技术上可实现的关键代码和仿真数据等,且相关项目的基础方案经评审通过。

请发行人说明:(1)报告期内存在资本化的研发项目的具体情况,包括研发开始、资本化、转无形资产的时点及对应的支出金额;(2)研发支出资本化的依据,结转无形资产时“达到预定可使用状态”的依据、产生经济利益的方式。

请保荐机构、申报会计师对上述事项进行核查并发表明确意见。

回复:

【发行人说明】

一、报告期内存在资本化的研发项目的具体情况,包括研发开始、资本化、转无形资产的时点及对应的支出金额

1、研发项目资本化的总体情况

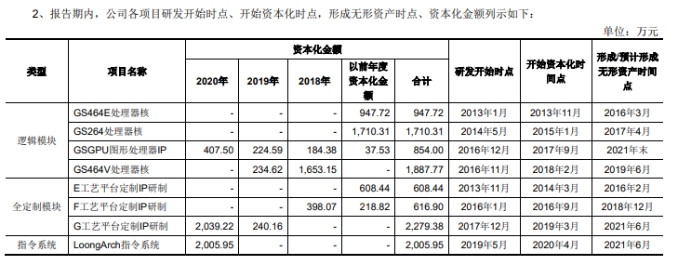

报告期各期,公司分类型的研发项目资本化金额情况列示如下:

单位:万元

二、研发支出资本化的依据,结转无形资产时“达到预定可使用状态”的依据、产生经济利益的方式

(一)研发支出资本化的依据

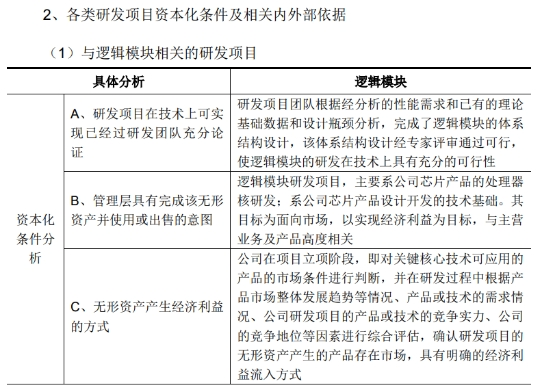

1、发行人研发支出资本化的时点及依据

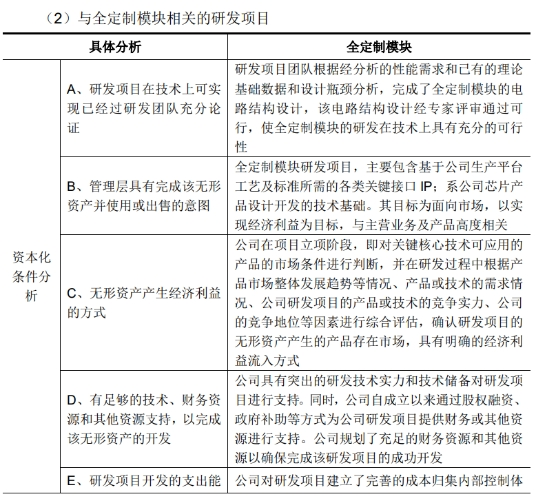

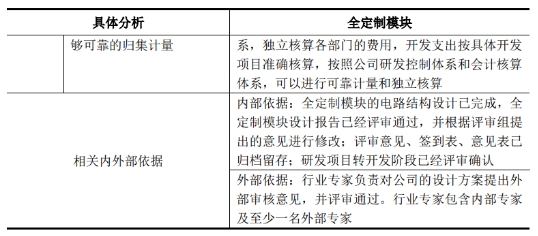

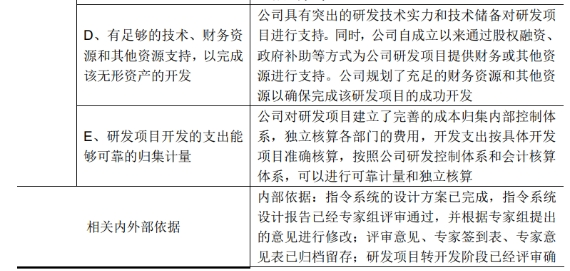

公司对逻辑模块、全定制模块、指令系统等关键核心技术的研发,并不针对具体的芯片产品或解决方案,属于通用技术,可为公司带来长期收益。公司基于对会计准则的理解并结合实际研究开发过程的判断,在前述关键核心技术研发活动满足研发投入资本化条件时开始资本化,计入开发支出。

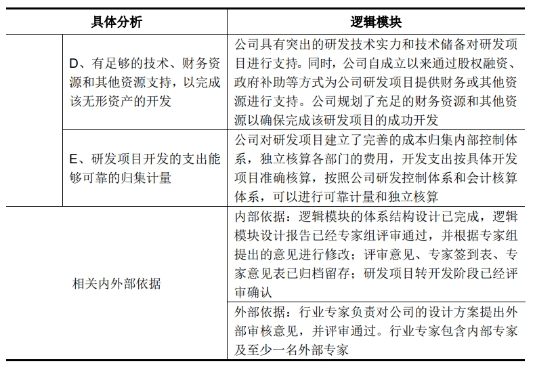

资本化的具体时点和依据为:科研管理部门召集并组织专家组对项目研究阶段的成果进行评审,并对项目在技术可行性商业用途、预计可否形成无形资产、无形资产的可用性、技术及财务支持项目内部管理和费用核算等角度进行评估,判断是否满足转开发阶段并资本化的要求,形成《研发项目转阶段评审确认表》并经专家组评审通过,通过后,相关项目即进入开发阶段,项目研发支出开始资本化。

(二)结转无形资产时“达到预定可使用状态”的依据

发行人结转无形资产时“达到预定可使用状态”的条件与依据为:

当相关研发成果的整体功能及性能达到设计要求及预期指标时,公司进行设计数据和代码的定版确定,并经专家组评审通过,满足《立项报告》中规定的验收准则实现既定的研发项目目标满足各项研发技术指标后形成《评审报告》。公司将该研发项目从开发支出转入无形资产核算。

(三)产生经济利益的方式

上述项目产生经济利益的方式主要为形成面向市场的产品销售产生经济利益。

报告期内,公司资本化研发项目主要是基于市场需求、产品升级需求对关键核心技术进行升级优化,后续均将应用于面向市场的产品并实现销售,产生经济利益的方式明确。

在研发支出资本化开始的时点,各资本化研发项目均具有明确的可应用的产品。因此,发行人资本化的关键核心技术研发项目未来预期均有可行的经济利益。

对于已经结转无形资产的资本化研发项目,报告期内该等资本化研发项目所应用的芯片产品的销售额显著高于对应无形资产的原值。该等无形资产均为公司带来了可观的经济利益。

对于尚未结转无形资产的资本化研发项目,未来均可应用于面向市场的产品,并产生经济利益。其中:(1)GSGPU图形处理器IP,预计可集成于公司CPU及配套芯片中,形成具有图形处理能力的芯片产品,丰富公司芯片产品的应用领域,实现销售。(2)G工艺平台定制IP研制,己于2021年6月形成无形资产,并已应用于3A5000系列及后续产品,作为3A4000系列产品的迭代产品。制程工艺的提升,预计进一步增强公司芯片产品性能并降低功耗。3A5000系列产品己于2021年实现销售。(3)LoongArch 指令系统,已于2021年6月形成无形资产,已应用于3A5000系列及后续产品,预计未来所有公司新研发的CPU产品,均基于自主指令系统LoongArch。

摘自于《关于龙芯中科技术股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询的回复天职业字[2021]36611号》

案例分析

研发费用资本化一直是实务中的难题。一方面是中国与国际会计准则趋同引入了国际会计准则中对研发费用资本化的规定时间不长。并且要从原来的利润表观转为资产负债表观下产生的无形资产自研资产还有一段企业实践案例需要去补充。另一方面正如美国会计准则在研发费用与国际会计准则可以资本化之路的对立面的全部费用化的处理,对中国会计实务界以及理论界有根深地固的影响。基于利润表观的收入配比原则,对研发费用资本化无法与收入对应配比,所以认为是需要通过研发费用直接记入利润表。并不认为需要计入无形资产摊销。反观,资产负债表观下已经淡化配比原则,更加关注研发产生的专利或者非专利的市场价值或者说公允价值,只是限于国际会计准则的多国博弈,没有在自研产生的无形资产中引入公允价值计量,还是固守历史成本计量(利润表观)。当然,最后的结果实际上是介于利润表观与资产负债表的非环接观的体现,但非环接观本身就存在问题“非环接观很快被摒弃,因为资产负债表和利润表之间的统一、勾稽关系是必要的。而选择资产负债表观或利润表观,需要在两个概念中作出选择:(1)资产和负债及其变动的计量;(2)配比过程。如果资产和负债及其变动的计量是重要的,则收入和费用就仅仅是资产和负债的变动产生的副产品。如果配比过程是重要的,则资产和负债就只是收入和费用合理配比之后的副产品。在配比过程下,某些“递延借项”或“递延贷项”将被确认在资产负债表中,它们并不代表企业的未来经济资源或义务,但却是合理配比的必要结果。”----摘自于《会计准则内在逻辑研究》作者: 天职国际专业技术委员会

本案例就是研发费用资本化在企业实务的中的应用。当然,案例给出了一些具体的做法和判断,个人认为还是比较浅层次,并没有精细化到给出有力的依据支撑研发费用资本化。当然,背后是会计准则制定时对研发费用资本化本身存在让步上文已说过。还有具体企业的管理水平以及最为关键的对于研发产生的专利和非专利技术的市场价值的依据,或者说同行业的案例进行对标说明。

总之,研发费用资本化是一门艺术需要我们去实践。 (转自-胡俊 会计老兵) |