| 研发费用的会计处理 |

| 2024-09-11 |

研发团队构成情况、研发人员认定标准;研发活动是否与生产活动共用设备、人员,研发费用的归集、分摊与结转的准确性,研发活动形成产品是否对外销售及具体情况,相关会计处理是否符合准则规定

1、研发团队构成情况、研发人员认定标准

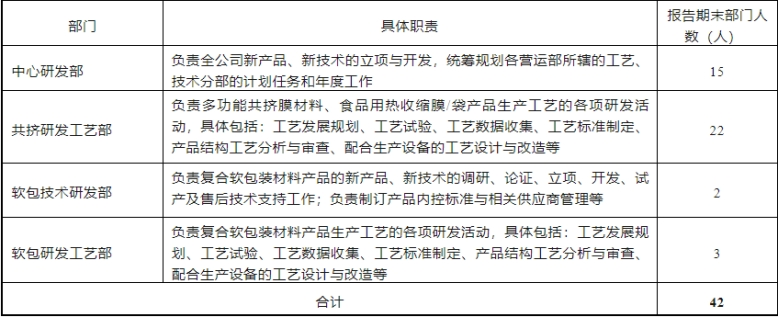

公司深耕行业多年,构建了较为高效、完善的研发体系和技术创新机制。由公司分管技术的副总经理统筹管理公司的技术创新工作。研发中心下设中心研发部、共挤研发工艺部、软包技术研发部及软包研发工艺部,具体如下:

上图中各部门的具体职责及截至 2023年 6 月末在职人员数量(不含分管副总经理)如下:

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告 2017年第 40 号)的规定,直接从事研发活动人员包括研究人员、技术人员、辅助人员。公司研发人员的认定标准系根据员工所属部门及具体工作职责确定,将研发中心下属直接从事研发和相关技术活动,以及专门对前述活动进行管理的人员认定为研发人员。

与此同时,公司存在为配合研发活动的开展,由生产人员兼职,辅助参与研发项目的情形。基于上述兼职人员的本职工作不是开展研发活动,且其各年度参与研发活动的工时占比均不到30%,故公司未将上述兼职人员认定为研发人员。

2、研发活动是否与生产活动共用设备、人员,研发费用的归集、分摊与结转的准确性

(1)研发活动是否与生产活动共用设备、人员报告期各期,公司主要从两方面开展研发活动,具体为如下:

①实践性研发

公司实践性研发主要立足于当下开展,即针对现有产品和服务进行深度创新、迭代升级,以满足市场日益多方面的需求;同时也满足公司自身降低成本、提高生产效率等方面的需求。

②前瞻性研发

公司前瞻性研发主要立足于未来开展,即根据薄膜材料的发展方向进行有计划有步骤的前瞻性研究,从而为公司长远发展提供技术储备。

综上所述,报告期内,公司在开展上述两方面的研发活动时,均需要利用生产活动中的设备和人员,以实现在真实生产环境中不断验证、优化工艺,持续提高研发成果的生产转化、确保研发产品性能稳定,最终增强公司的市场竞争力和更好地满足客户需求。

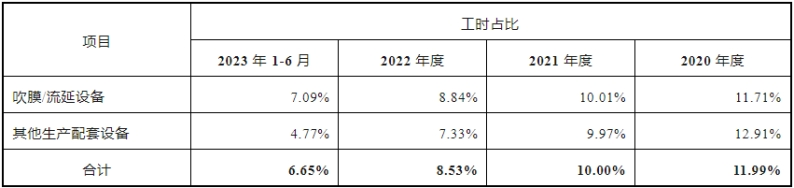

报告期内,公司研发活动开展过程中,研发打样、试样环节涉及的研发样品的试制及测试工作,所使用的设备为生产设备,存在与生产活动共用设备的情形。公司研发打样、试样过程中使用的生产设备主要为吹膜/流延设备以及其他生产配套设备。其中,吹膜/流延设备资产原值较大,也是研发打样所使用的核心设备;其他生产配套设备主要有分切、收卷、电子交联、印刷、复合等设备,资产原值相对较小,是研发打样的非核心设备。

报告期内,公司研发活动使用的主要共用生产设备的工时占比情况如下:

注:

1、工时占比=Σ研发活动使用某生产设备的工时/Σ该设备总工时;

2、主要共用生产设备包括研发活动使用的全部吹膜/流延设备及设备原值大于400 万元的其他生产配套设备。

报告期内,公司研发活动使用主要生产设备的工时占比呈下降趋势,主要系报告期内公司生产规模逐步扩大,生产设备增加所致。报告期内,公司陆续新增了多条吹膜生产线及配套生产设备,以扩大产能。随着公司生产设备的不断增加,研发活动使用生产设备占设备总工时的比例逐渐下降。

(2)研发费用的归集、分摊与结转的准确性

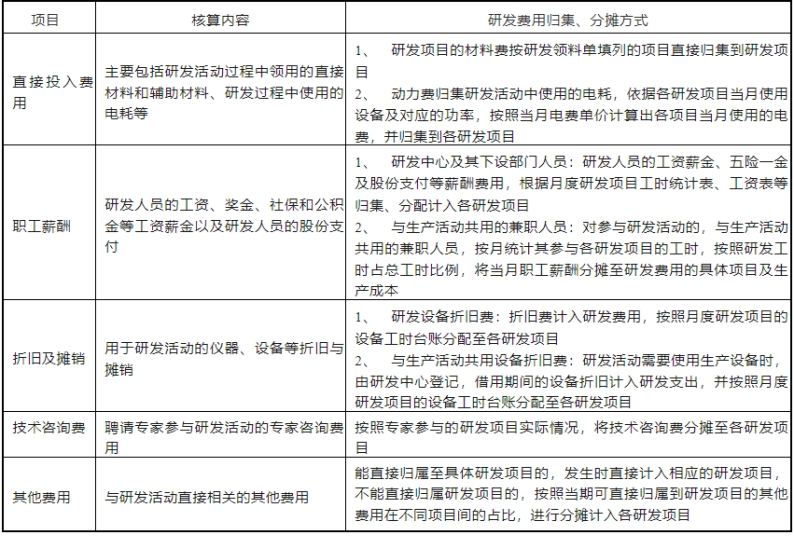

报告期各期,公司以研发费用科目核算其在研究开发活动过程中发生的各项费用支出,包括但不限于直接投入费用、职工薪酬、折旧及摊销、技术咨询费、股份支付及其他费用等。

公司对计入研发费用的支出按照项目进行归集,对于能够直接对应具体研发项目的支出直接归集至该项目,对于不能直接对应到具体研发项目的支出则根据费用的性质按受益原则在各受益项目中分摊并归集至具体项目,具体的归集和分摊方法如下:

报告期各期,公司不存在研发支出资本化的情形,公司财务部门于每月末将各项目归集、分摊的研发支出直接结转计入当期研发费用。报告期内公司按照研发费用的范围和标准列支研发费用,并合理、恰当归集和分摊各项目的支出。公司研发费用的归集、分配与结转准确,相关会计处理符合《企业会计准则》的规定。

3、研发活动形成产品是否对外销售及具体情况,相关会计处理是否符合准则规定

报告期各期,公司研发活动通常从投料作为起点,以形成样品或废料作为结束,期间通常会发生部分合理损耗,具体如下:

(1)研发样品

公司研发活动中形成的样品为研发打样形成的合格品,公司对研发样品进行出入库管理,样品的主要用途有两种,一是用于后续研发项目的测试,二是免费赠予客户进行试样,以测试新产品在终端客户使用中的功能及稳定性,并不涉及销售。

(2)研发废料

公司研发活动中通常需要测试不同的工艺配方和工艺参数,相应材料破损率和配方转换排料较之于正常生产更为频繁,在此过程中会产生超定额边角料及废料。此外,研发活动中,通常会添加与日常生产产品配方差异较大的添加剂或母料,测试结果一旦不合格即形成废料,只能以废料形式对外销售。

综上所述,报告期各期,公司不存在研发活动形成产品对外出售的情况,与研发活动相关的支出均计入研发费用,相关会计处理符合《企业会计准则》的规定。

(五)研发领料的管理制度,各期研发领料的主要内容、最终去向、金额及占比,研发领料记录是否与研发活动记录相匹配,是否存在与生产成本混同的情形,研发废料会计处理情况

1、研发领料的管理制度

公司制定了《研发项目管理制度》,明确了研发活动中关于研发领料的管理规定,当研发活动需要领用材料时,专职研发人员在 SAP 系统中发起“领料”申请,经系统流程审批后,由仓库发料,并将其计入对应的研发项目材料费用中。

2、各期研发领料的主要内容、最终去向、金额及占比

报告期各期,公司研发领料的主要内容通常为 PE、PA 等原料树脂、原料基材片材、半成品膜卷等投入型材料,以及包材、化学品等消耗类材料。报告期各期,研发领料的主要内容、数量及金额情况如下:

单位:吨、万元

注:消耗类材料如纸箱、化学品等存在件、米、千克等不同的计量单位,故表中不列示数量。

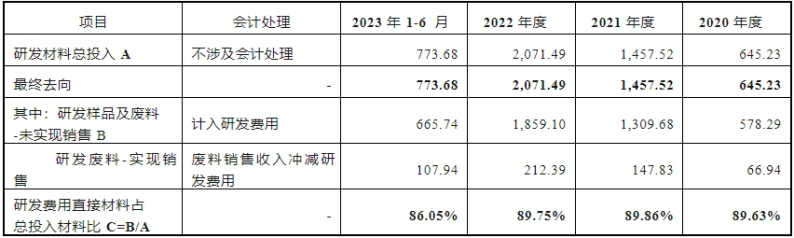

公司研发领料中,化学品、纸箱等属于消耗类材料,不直接形成研发产品或废料。投入类材料如原料树脂、基材、半成品膜卷等,最终去向为研发样品或废料。报告期内,公司研发活动未形成产品,不存在研发活动产生产品实现销售的情形。报告期各期,研发材料投入及最终去向情况如下:

单位:万元

报告期各期,公司研发材料投入的最终去向可分为研发样品及研发废料。研发投入的材料金额全部计入研发费用核算,形成研发样品通常用于后续研发项目的测试,或是免费赠予客户进行试样,不形成销售收入;研发废料系研发投入形成的废膜、废粒子等废料,公司将其对外销售,形成的收入冲减研发费用。

报告期各期,公司计入研发费用材料金额占研发材料总投入金额的比重分别为 89.63%、89.86%、89.75%和86.05%,各期研发材料投入的最终去向构成较为稳定。

3、研发领料记录是否与研发活动记录相匹配,是否存在与生产成本混同的情形

报告期各期,公司研发领料和生产领料相互独立,互不干扰。具体而言,对于投入研发项目的相关材料,公司研发中心按实际用料需求在SAP 系统中申请领用,研发领料单的申请人为研发中心的专职研发人员,领料单中标识所对应的研发项目代码,经具有相关权限的研发人员审批通过后方可前往仓库领取,财务部门根据材料领用表归集各研发项目的材料费用;对于生产领料则是由生产人员根据生产计划在SAP 系统中填制生产领料单,经审批后方可领取,财务部门根据审批后的领料单据核算生产领料。报告期各期,公司建立了严格的内部控制制度并有效执行,研发部门设有独立台账,对研发物料的领用和来源详细记录,研发物料和生产物料能够严格区分。

综上所述,报告期内,公司研发领料记录与研发活动记录相匹配,不存在与生产成本混同的情形。

4、研发废料会计处理情况

报告期各期,公司研发投料主要为打样、试样及测试过程中投入的原料树脂、基材、半成品膜卷等,形成的研发废料主要系废塑料材料,其中的含量主要为 PE、PA 等,与研发投入的材料内容相同。由于研发废料中含有多种粒子材料,无法回收重复利用,其市场价值相对较小,在形成销售时,销售收入直接冲减当期研发费用。 |