| 研发费用会计处理 |

| 2024-09-10 |

(三)研发人员划分的标准,是否存在研发人员从事非研发活动或非研发人员参与研发的情况,相关支出划分的标准及准确性,涉及工时的列示工时划分的具体情况

1、研发人员划分的标准

公司根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)的规定,将直接从事研发活动的人员定义为研发人员。公司研发部门包括产品部、研发部、工程部和质量部,具体情况如下:

产品部,下设系统工程师、应用工程师、产品工程师、嵌入式软件工程师等。主要负责制定产品的技术性文档及规范,在芯片开发过程中,根据终端应用需求,提供产品的系统级解决方案,并配合研发部评估及确定产品的最终参数及功能;设计产品初版板机验证的印制电路板并完成产品相关的测试计划,设计产品的试样应用程序,设计开发平台所需的固件及软件等。

研发部,下设模拟电路设计工程师、数字电路设计工程师、版图设计工程师、数字后端设计工程师等。主要负责设计芯片电路架构,设计芯片产品的行为级模型,完成电路设计和仿真验证;完成数模混合电路的接口模块,优化数字架构或芯片架构,降低芯片面积和功耗版,提高性能;完成版图设计与校验,制定产品的测试规范。

工程部,下设工艺工程师、封装工程师、验证工程师、测试工程师等。主要负责评估分析工艺平台,提供工艺参数分析,进行工艺优化;设计和开发封装技术,提高产品可靠性;搭建及维护测试自动化平台,优化测试程序,制定并完成样品测试计划,进行良率数据分析,优化测试时间等。

质量部,下设静电释放设计工程师、项目质量工程师、可靠性设计工程师等。主要负责设计开发产品的静电释放保护结构,维护并优化工艺库;优化产品研发项目的质量把控流程;对研发过程中的产品进行失效分析,建立失效模型,制定并更新产品设计开发和验证的可靠性验证标准等。

2、公司不存在研发人员从事非研发活动或非研发人员参与研发的情况,相关支出划分的标准及准确性,涉及工时的列示工时划分的具体情况

公司研发部门职责清晰,研发人员的界定标准合理,均为专门从事研发活动的人员。研发人员中除研发总监罗杰及其研发助理涉及四个部门的研发工作外,其他研发人员分别隶属于上述四个研发部门。

报告期内,公司不存在研发人员从事非研发活动或非研发人员参与研发的情况,研发人员的薪酬全部计入研发费用。

(四)研发费用中物料消耗及加工费和设计开发、专利及检测费的主要构成情况,研发物料领用管控方式,涉及的单据及完整性,研发领用物料最终去向,结合同行业情况分析公司物料领用规模与研发项目的匹配性

1、物料消耗及加工费的主要构成情况

报告期内,公司研发费用中的物料消耗及加工费主要核算研发活动耗用的掩膜版、芯片研发材料、芯片加工测试费等,具体构成及金额情况如下:

单位:万元

(1)掩膜版

报告期内,公司耗用的掩膜版系晶圆制造过程中使用的母版。公司委托供应商进行工程批晶圆的流片,由于为研发新产品而采购的定制化掩膜版,其最终形成的研发样品是否能经过测试评审、客户验证后对外销售存在较大不确定性,公司将耗用的掩膜版计入研发费用。报告期内掩膜版金额分别为100.13万元、371.87万元和677.81万元,呈逐年增长的趋势。

(2)芯片研发材料

报告期内,公司芯片研发材料主要包括晶圆耗用、工程试验芯片耗用、PCB板、封测耗材等研发材料耗用,金额分别为38.82万元、213.91万元和614.67万元,呈逐年增长的趋势。

晶圆的耗用包括在研发过程中进行老化测试的晶圆以及量产前试制的工程批晶圆,公司对工程批晶圆进行良率及参数测试,若不能通过则直接报废,若通过则发送至封装厂进行封装测试;工程试验芯片耗用系在研发过程中,进行参数和功能测试所耗用的芯片;PCB板主要供研发人员在实验室测试和可靠性测试中调试使用;封测耗材主要是封测技术研发过程中所耗用的物料。

(3)芯片加工测试费

报告期内,公司的芯片加工测试费主要系对研发产品进行封测试验的费用,金额分别为17.43万元、30.80万元和76.12万元。2021年,芯片加工测试费增长较快,是因为当年进行封测的研发产品数量有所提升。

2、设计开发、专利及检测费的主要构成情况

报告期各期,公司设计开发、专利及检测费的主要构成情况如下:

单位:万元

(1)技术开发服务费

报告期内,发行人技术服务开发费的金额分别为147.58万元、58.26万元和415.99万元。2021年,公司技术开发服务费的金额较高,主要原因系当年委托上海大学进行新型半导体光电磁传感器设计工具等的研发。

(2)专利费

报告期内,公司专利费分别为22.41万元、26.09万元和11.29万元,主要系支付给上海智信的专利申请费。

(3)检测费

报告期内,公司检测费分别为20.74万元、28.97万元和145.35万元。2021年金额较高,主要是委托外部执行芯片性能分析以及可靠性测试所致。

3、研发物料领用管控方式,涉及的单据及完整性

根据公司制定的《存货管理制度》《产品研发管理制度》以及《研发项目管理制度》,研发人员申请领用研发物料时,需提出研发材料领用申请单,标明相关的项目、物料编号、数量等。经研发负责人审核后,由相关人员在系统中提交出库申请,经财务人员和仓库人员审核,仓库根据审核后的出库申请进行发料,形成研发材料出库单,并由研发人员签收。因此,公司研发物料领用管控方式合理准确,涉及的单据完整。

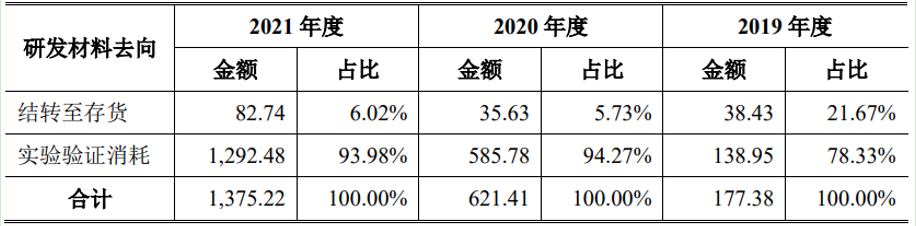

4、研发领用物料最终去向

报告期各期,公司研发领用物料的最终去向以实验验证消耗为主,占研发领用物料总额比重分别为78.33%、94.27%和93.98%。具体如下:

单位:万元

5、结合同行业情况分析公司物料领用规模与研发项目的匹配性

报告期各期,公司及同行业公司物料领用规模占研发费用的比例如下:

2019年,公司物料领用规模占研发费用的比例相对较低,但高于晶丰明源,并与圣邦股份较为一致,主要原因系当年公司在研发上以技术论证和版本迭代为主,研发用材料领用金额较低所致。2020年,公司物料领用规模占研发费用的比例为23.53%,与同行业平均值较为一致。

(五)报告期各期研发完工的工程批晶圆数量,实现销售数量、金额,尚未销售的金额,各期结转入成本的研发费用金额,其归集方式及归集准确性

报告期各期,公司工程批晶圆对应的数量及金额具体如下:

研发耗用的工程批晶圆的采购、领用由研发人员提出申请,并于领用时按其存货成本计入研发费用,公司对工程批晶圆进行良率及参数测试,若不能通过则直接报废,若通过则发送至封装厂进行封装测试,收回后按研发费用的金额转为库存商品,待相关商品实现销售后,结转营业成本。故上表中,实现销售的金额和转入成本的研发费用金额相等。

公司按照工程批晶圆是否实现销售分别计入研发费用和存货,成本费用的归集方式合理,金额准确,且符合会计信息质量要求中谨慎性原则。

摘自《上海灿瑞科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函中有关财务事项的说明大华核字[2022]004090号》

|