| IPO倒在黎明前(十二)——科创板IPO过会后终止注册,转创业板IPO过会至今17个月仍未注册!是否会再次折戟? |

| 2024-01-16 |

自2019年科创板试点注册制以来,截至2023年10月31日,共有47家IPO企业已通过交易所上市委会议审核,在向证监会提交注册申请后,又终止注册,其中:45家因各种原因主动撤回注册申请,2家由证监会决定不予注册(详见“IPO倒在黎明前(一)——IPO审核已过会,却在注册前终止!注册制以来,已有47家企业过会后终止注册!”)。

45家撤回注册申请终止注册的公司,其中,慧翰微电子股份有限公司于2021年3月2日终止科创板注册。2022年7月15日,慧翰股份申请创业板获深交所受理,2023年6月1日通过创业板上市委会议审核,但截至本文发布之日,公司仍未注册。

本文对慧翰股份前次科创板IPO终止注册的原因进行探讨分析,以供相关企业借鉴参考!

一、公司首次IPO申报情况

(一)IPO审核动态

慧翰股份前次IPO申请于2020年4月6日获科创板受理,2020年8月20日通过了科创板上市委会议审议,2020年8月26日向证监会申请注册,2021年2月22日公司及其保荐机构兴业证券向证监会提交了撤回注册申请,2021年3月2日,证监会决定终止慧翰股份发行注册。

(二)公司主营业务与主要产品情况

公司的主营业务是为智能网联汽车及其他物联网市场提供无线通信产品、嵌入式软件和整体解决方案,具体包括:前装TBOX、汽车级无线通信模组、软件和技术服务,以及其他物联网通信模组业务。公司主导产品TBOX通过搜集、 分析汽车总线信号及远程通信,实现远程诊断和查询、车身控制、安防服务、互联网应用、软件空中升级(FOTA)、汽车数字钥匙、V2X通信等功能。公司的主导产品TBOX 属于国家鼓励支持和推动的智能网联汽车关键零部件,实现了进口替代,其性能和国产化对于保障智能网联汽车安全具有重要意义。

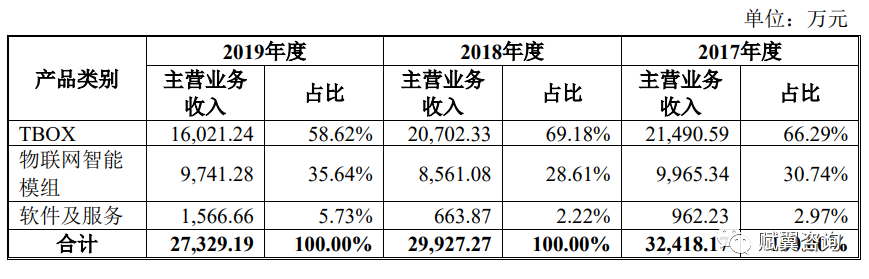

报告期内,公司主营业务收入分产品构成情况如下:

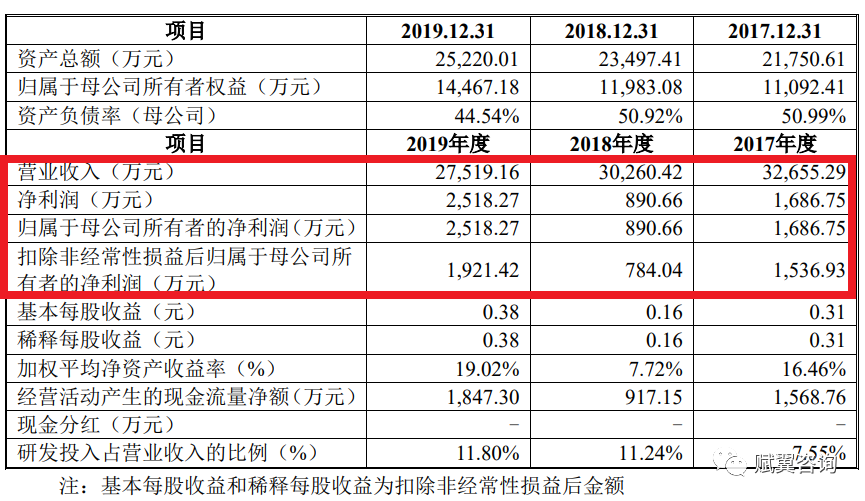

(三)公司主要财务数据

报告期,公司的主要财务数据和财务指标情况如下:

二、前次IPO终止注册原因分析

2022年7月,慧翰股份创业板IPO申请获深交所受理,首轮反馈问询问题1:

“1. 关于前次申报

申请文件和公开信息显示,发行人曾于 2020 年 4 月 8 日申报科创板首发上 市,并通过科创板上市委审核,但发行人及其中介机构于 2021 年 2 月在证监会 注册阶段撤回发行上市申请。

请发行人:说明发行人及中介机构前次申报撤回原因,是否存在不符合发行、上市条件情形,前次申报撤回原因是否已消除 .....”

反馈回复要点如下:

“发行人前次申报时的报告期为2017年、2018年、2019年。报告期内,发行人营业收入分别为32,655.29万元、30,260.42万元、27,519.16万元,归属于母公司股东的净利润分别为1,686.75万元、890.66万元、2,518.27万元,扣除非经常性损益后的归属于母公司股东的净利润分别为 1,536.93万元、784.04万元和1,921.42万元。由于前次申报时的收入和利润规模均相对较小,发行人主动撤回 了申请材料。

发行人自2020年4月向上海证券交易所提交发行上市申请文件至2021年2月提交撤回申请期间,不存在不符合科创板发行、上市条件的情况。

发行人2021年实现营业收入42,178.05万元,实现归属于母公司股东的净利润5,919.64万元,扣除非经常性损益后归属于母公司股东的净利润5,838.27万 元,业绩规模及盈利水平较前次申报均有较大幅度提升,本次申报时前次申报撤回原因已消除。同时,发行人结合公司业务特点选择深圳证券交易所创业板为本次申报的板块。发行人符合创业板发行、上市条件。

综上所述,发行人及中介机构前次申报撤回的主要原因系前次申报时发行人的业绩规模及盈利水平相对较小;发行人不存在不符合发行、上市条件情形;发行人前次申报撤回原因已消除。”

慧翰股份2022年创业板IPO审核过程中,针对前次科创板IPO撤回注册申请的原因回复比较笼统,仅表述“前次申报时发行人的业绩规模及盈利水平相对较小”。赋翼咨询通过对前次科创板IPO审核过程中相关问题梳理,并结合公司2022年创业板申报情况进行综合分析,认为以下三大问题对慧翰股份前次科创板IPO折戟影响重大:

(一)公司业绩规模较小,营收持续下滑,持续经营能力引担忧

2017年-2019年,慧翰股份营收分别为3.2亿元、3亿元、2.7亿元,扣非后归属母公司净利润分别未1536.93万元、784.04万元、1921.42万元,公司营收及净利润规模较小,且2018年、2019年营业收入分别下滑7.33%、9.06%。

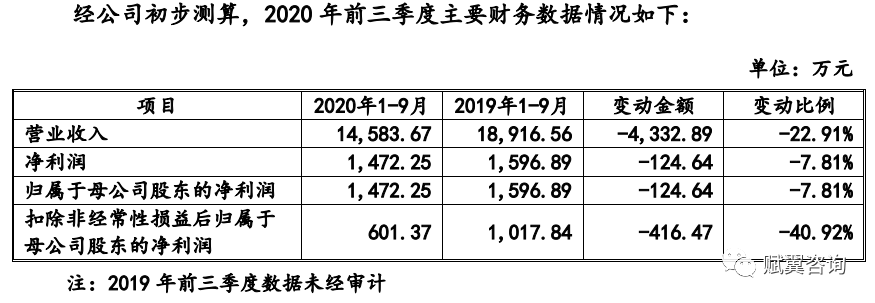

根据公司预测,2020年公司业绩将进一步下滑:

鉴于以上情况,监管机构对公司持续经营能力表示担忧:

审核中心意见落实函问题2:

“请发行人提交2020年前三季度业绩预计情况,并按照《关于科创板申报及在审企业财务报告有效期相关事项的通知》要求披露财务信息、经营情况等相关信息,并结合相关情况进一步论证发行人是否具备持续经营能力。

请保 荐机构核查并发表明确意见。

结合前述情况,请发行人进一步完善相关风险揭示内容。”

上市委会议现场问询问题1:

“根据申请文件,发行人最近三年营业收入复合增长率-8%。2020年1-6月实际营业收入和扣非后净利润分别下降38.41%及71.97%,预计2020 年1-9 月营业收入和扣非后净利润将分别下降22.91%及40.92%。

请保荐代表人结合行业变化及主要客户情况、发行人产品竞争力、订单情况等对发行人TBOX 产品收入的可持续性和发行人总体持续经营能力发表明确意见。”

注册阶段问询问题2:

“申请材料显示,公司2017-2019年主营业务收入分别为32,418.17万元、29,927.27万元、27,329.19万元,其中软件及服务收入波动较大,归母净利润分别为1,686.75万元、890.66万元、2,518.27万元;2020年1-6月公司营业收入和扣非后净利润分别下降38.41%、71.97%;预计2020年1-9月营业收入和扣非净利润分别下降22.91%和40.92%。

请发行人:......披露截至本问询函回复时点正在实施开发计划的车型数量及主要客户情况,是否存在项目储备不足风险......。

(二)科创属性遭质疑

2020年3月20日,证监会发布了《科创属性评价指标指引(试行)》(自公布之日起施行)。

根据《科创属性评价指引(试行)》,要求科创板的科创属性判断标准将采用“3项常规指标+ 5项例外条款”结构。常规企业申报科创板需同时满足以下3项常规指标:

(1)最近三年研发投入占营业收入比例 5%以上,或最近三年研发投入金额累计在 6000 万元以上;

(2)形成主营业务收入的发明专利 5 项以上;

(3)最近三年营业收入复合增长率达到 20%,或最近一年营业收入金额达到 3 亿元。

慧翰股份最近三年营业收入持续下滑,最近一年营业收入仅有2.75亿元。不满足上述指标(3)的要求。

鉴于以上情况,注册问询对公司科创属性提出质疑:

注册问询问题4:

“4.请发行人对照《科创属性评价指引(试行)》,说明发行人是否符合《科创属性评价指引(试行)》的具体规定,并说明主要依据事实。

请保荐机构核查并发表明确意见。”

(三)关联交易及客户集中度较高

报告期内,公司对前五名客户的销售收入占全年营业收入的比例分别为76.48%、82.80%及 82.88%。其中对上汽集团的销售收入占全年营业收入的比例分别为 46.56%、50.26%、35.72%,客户集中度较高。

慧翰股份也表示,虽然公司与主要客户建立了长期稳定的合作关系,同时积极开发新客户,拓展市场规模,提高市场占有率,但如果公司主要客户的经营状况发生重大不利变化或客户订单出现被公司其它竞争对手大比例获取的情况,将对公司经营业绩与盈利能力带来重大不利影响。

另外,上汽集团是公司关联方,上汽集团控制的上海上汽创业投资中心(有限合伙)于2014年以现金投资入股慧翰股份,持股10%。

公司与上汽集团的关联交易是监管关注重点:

首轮反馈问询问题11.2

“招股说明书披露,......报告期内公司前五大客户销售占比为 76.48%、82.80%、82.88%,第一大客户为上汽集团,报告期内销售占比为 46.56%、50.26%、35.72%,客户较为集中......

请发行人披露:......(5)结合同行业公司的主要客户名称及其集中度,说明发行人客户集中度较高是否与行业特性相符,针对客户集中度较高的情况,按照《审核问答(二)》问题 12 的要求,充分说明导致客户集中度偏高的原因,是否可能导致其未来持续经营能力存在重大不确定性;

(6)针对客户集中的情况,公司采取的具体应对措施;

(7)主要客户及其关联方与发行人是否存在关联关系或其他利益安排。"

二轮反馈问询问题6:

"关于主要客户 ,根据首轮问询问题11的回复,车联网智能终端前五大客户中上汽集团、 奇瑞汽车股份有限公司占据销售份额较大,其他客户各年变化较大。

请发行人说明:

(1)其他客户各年变化较大的原因,不再是前五大客户的与公司是否仍继续合作,公司与其的业务未来是否能保持稳定;

(2)结合上汽集团、奇瑞汽车股份有限公司在车联网智能终端销售占据较大份额的情况,在 “客户集中度较高的风险”中补充提示对上汽集团、奇瑞汽车的依赖性。"

审核中心落实意见函问题1:

"请发行人按照《公开发行证券的公司信息披露内容与格式准则第 41 号 ——科创板公司招股说明书》的规定,全面梳理“重大事项提示”各项内容,并补充、完善以下内容:......(3)关联交易占比较高,业绩受上汽集团影响较大的风险;(4)客户集中度较高,业绩受汽车行业影响较大的风险......"

上市委会议现场问询问题3:

“请发行人代表说明:

(1)上汽集团入股前后,公司对上汽集团销售的变化情况,以及2020 年对上汽集团销售情况;

(2) 上汽集团对发行人投资的主要目的,未来是否存在减持计划,如存在减持计划,对发行人与上汽集团的业务是否存在重大不利影响。

请保荐代表人发表明确意见。”

根据2022年创业板IPO审核问询回复,2021年2月4日,发行人收到中国证监会出具的《关于对慧翰微电子股份有限公司实施现场检查的通知》(发行监管部函[2021]224 号)。2021年2月18日,发行人召开了第三届董事会第五次会议,审议通过了撤回科创板上市申请文件的议案,并于同日向中国证监会提交了撤回申请。也许,这是压垮慧翰股份前次科创板IPO的”最后一根稻草“吧!

三、小结

赋翼咨询通过对慧翰股份前次科创板IPO审核过程中相关问题梳理分析,认为对慧翰股份前次IPO折戟影响重大的因素主要有三点:1、公司业绩规模较小,营收持续下滑,持续经营能力引担忧;2、科创属性遭质疑;3、关联交易及客户集中度较高。

其中,最核心的因素还是公司盈利能力(持续经营能力)问题,2017年-2019年,慧翰股份营收分别为3.2亿元、3亿元、2.7亿元,扣非后归属母公司净利润分别未1536.93万元、784.04万元、1921.42万元,2018年、2019年营业收入分别下滑7.33%、9.06%,根据预测,2020年收入、利润下滑幅度更大。基于此,公司最后不得不主动撤回注册申请。

慧翰股份2021年实现营业收入42,178.05万元,实现归属于母公司股东的净利润5,919.64万元,扣除非经常性损益后归属于母公司股东的净利润5,838.27万 元,业绩规模及盈利水平较前次申报均有较大幅度提升,于是,慧翰股份重新以2019-2021三年+2022年一期重新申报了创业板IPO。

在当前IPO整体收紧环境下,努力发展业务,提升企业盈利能力是王道。同时,有上市规划的企业务必做好财务规范工作,确保财务内控规范有效、财务数据准确合理!至于具体究竟应该如何做好财务规范,详情可参见“踏实做好财务规范是王道!夯实基础、静待春来!”一文。

|