| IPO倒在黎明前(十一)——首家创业板IPO过会后折戟公司,2个月后拟由上市公司并购冲A再失败,最后梦圆港股! |

| 2024-01-16 |

自2019年科创板试点注册制以来,截至2023年10月31日,共有47家IPO企业已通过交易所上市委会议审核,在向证监会提交注册申请后,又终止注册,其中:45家因各种原因主动撤回注册申请,2家由证监会决定不予注册(详见“IPO倒在黎明前(一)——IPO审核已过会,却在注册前终止!注册制以来,已有47家企业过会后终止注册!”)。

45家撤回注册申请终止注册的公司,其中,厦门多想互动文化传播股份有限公司于2021年1月11日终止创业板注册。

2015年末,多想互动在新三板挂牌交易,2020年11月12日从新三板摘牌退市。

在创业板终止注册2个月后的2021年3月10日,吉翔股份(603399)披露重组预案,拟通过发行股份及支付现金的方式,向刘建辉等47名多想互动股东购买其持有的多想互动83.12%股权;同年5月18日晚间,吉翔股份宣布由于未就核心条款达成一致,公司决定终止收购多想互动。

2022年1月31日,刘建辉带着全新的多想云向港交所递交招股书,2022年10月20日,多想云通过港交所聆讯,并于2022年11月9日在港交所主板上市交易。

本文对多想互动创业板IPO终止注册的原因进行探讨分析,以供相关企业借鉴参考!

一、公司首次IPO申报情况

(一)IPO审核动态

多想互动本次创业板IPO申请于2020年6月30日获深交所受理,2020年9月22日通过了创业板上市委会议审议,2020年11月23日向证监会申请注册,2020年12月27日公司及其保荐机构长江证券向证监会提交了撤回注册申请,2021年1月11日,证监会决定终止多想互动发行注册。

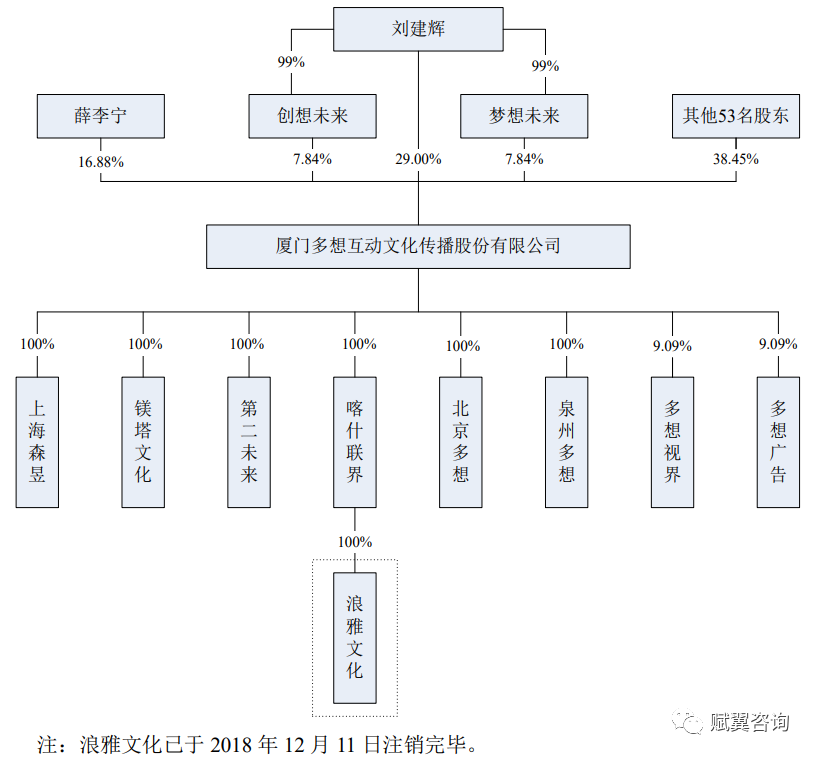

(二)公司股权架构

根据公司招股说明书披露,公司的股权结构如下:

(三)公司主营业务与主要产品情况

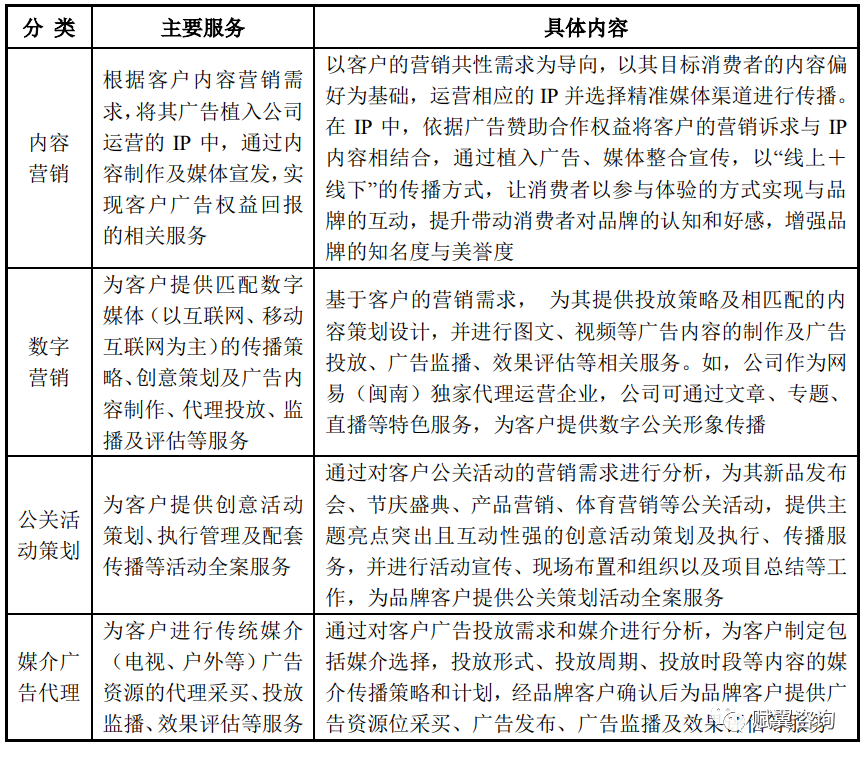

多想互动是一家主打“时尚+体育”内容的整合营销公司,主要为品牌客户提供传播策略、策划创意和传播执行服务,提升其品牌的知名度和美誉度。公司提供的主要传播方式为内容营销、数字营销、公关活动策划、媒介广告代理四大类。报告期内,公司主要服务和具体内容如下:

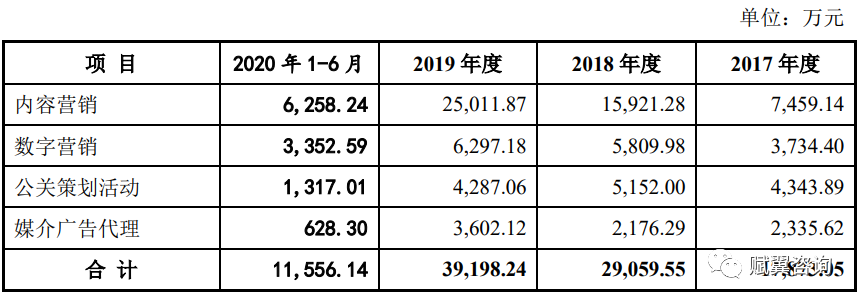

报告期内,公司主营业务收入构成情况如下:

(四)公司主要财务数据

报告期,公司的主要财务数据和财务指标情况如下:

二、前次IPO终止注册原因分析

多想互动首轮反馈问询有6大类问题,分别为关于业务模式、关于业务收入、关于发行人IP、关于股东薛李宁、关于供应商、关于喀什联界税收优惠等问题。

审核中心落实意见有5大类问题,分别为关于预招商模式、关于代理IP的定价模式、关于薛李宁案件进展、关于营业成本、关于疫情影响及业绩波动等问题。

上市委会议问询问题有3个,分别为关于营业收入主要来源于全运营代理 IP、关于发行人与同行业可比公司人均创收/创利情况、关于股东薛李宁持股冻结案件等问题。

注册阶段问询问题有9个,分别为关于2015年增资定价1元/股、关于股东薛李宁案件、关于业务收入、关于发行人IP、关于网络综艺招商、关于客户与供应商是否存在配合发行人走账或虚增业绩情况、关于业务分类、关于薪酬体系、关于与网易公司合作等问题。

赋翼咨询通过对上述审核问询相关问题梳理分析,以下两大问题对多想互动创业板IPO折戟影响重大:

(一)重要股东股权被冻结导致公司股权稳定性存疑

2018年11月5日,多想互动的第二大股东薛李宁持有的858.63万股公司股份被司法冻结,占公司总股本16.88%。在多想互动IPO审核过程中,审核人员对该事项持续保持重点关注:

根据审核问询及其回复,多想互动第二大股东薛李宁涉嫌使用多家公司虚构代付交易信息,将华夏银行厦门分行垫付的资金挪作他用。厦门警方将薛李宁持有的多想互动8,586,332股股份(占公司总股本16.8757%)司法冻结。若多想互动实控人无法拍得、受让或承接该等股份,将会对企业的控股权稳定性和持续经营能力造成不利影响。

除此之外,交易所在问询回复和上市委会议上还要求企业说明相关案件是否与发行人及其实际控制人、董事、监事、高管存在关联及相关依据。

另通过查询得知,薛李宁控股的厦门帝网信息科技有限公司涉及到P2P借贷系统业务,其虚构代付交易信息的行为是否与P2P业务有关暂时还不得而知,但是在IPO冲刺阶段,公司第二大股东股份被冻结的情况十分罕见,对公司上市影响重大。

(二)过往业绩增长遭质疑,2020业绩下滑引担忧

1、过往业绩增长遭质疑

2017年至2019年,多想互动实现营业收入分别为1.79亿元、2.91亿元、3.92亿元,实现归属于母公司所有者的净利润分别为3432.30万元、5702.09万元、8007.73万元,过往业绩连年增长。

赋翼咨询通过多审核问询问题进行分析,注意到交易所及证监会都提及了多想互动全运营代理IP业绩波动较大的相关事项。在发审会上,针对多想互动的业绩波动,上市委指出,“报告期内,发行人营业收入主要来源于全运营代理IP,其中全运营代理IP指定类客户收入报告期内持续高速增长。请发行人代表进一步说明全运营代理IP数量增长和指定类客户数量大幅增加的具体原因”。注册阶段,证监会要求公司“说明内容销售收入结构产生较大变化,指定客户大幅收入增长,但冠名客户不增长的原因及合理性;各指定客户对应项目的冠名客户情况,是否为发行人的客户;上述不同等级客户收入结构是否与广告价值分配相匹配,指定客户收入大幅增长是否符合行业惯例;发行人是否存在应披露未披露的联合运行项目。”同时,关于客户与供应商,证监会要求保荐机构、申报会计师、律师:“(1)核查主要客户的资金来源是否为其自有、合法资金,是否存在配合发行人走账或虚增业绩情况;(2)核查向主要供应商采购的资金是否存在流向发行人及其关联方、发行人客户等情形,是否存在配合发行人走账或虚增业绩情况;(3)核查发行人股东是否存在为发行人客户、供应商及其关联方股份代持情况。”

在审核过程中,监管机构对公司业绩增长的合理性存在较大疑虑。

2、2020业绩下滑引起监管机构对公司持续经营能力的担忧

2020年1-6月受到疫情冲击,多想互动营业收入为1.16亿元,较上年同期减少了2016.16万元,同比减少14.85%;归属于母公司股东的净利润为2387.36万元,较上年同期减少65.41万元,同比减少2.67%。

进一步分析,可以发现公司2020年上半年,大部分业务都下滑了。公司的内容营销收入6258.24万元,同比下降15.11%;公关策划活动收入1317.01万元,同比下降40.90%;媒介广告代理收入628.30万元,同比下降52.71%。

审核中心落实意见问题1:

“关于疫情影响及业绩波动:

招股说明书披露,受新冠病毒肺炎疫情影响,2020年第一季度发行人国内上、下游企业基本处于停工停产状态,对发行人的生产经营造成阶段性的不利影响。

请发行人:

(1)补充披露发行人2020年上半年度主要财务指标及其同比变动情况;

(2)......量化分析新冠肺炎病毒疫情对发行人的影响,发行人2020 年上半年度的业绩变动原因及合理性,并对下一报告期的业务开展情况及财务状况进行预计,说明发行人的持续经营能力是否出现重大不利变化;

(3)补充披露发行人报告期各期期末应收账款的最新回款情况,结合主要应收账款客户财务状况、信用状况的变化情况说明坏账准备计提是否充分。”

注册问询问题7:

“根据招股说明书披露,公司主营业务包括内容营销、数字营销、公关活动策划、媒介广告代理四大类,以“线上+线下”方式为客户提供服务。

请发行人:......(3)说明2020年以来受疫情影响导致的合同变更(包括但不限于推迟项目时间、变更项目实施方式、主要条款等)与撤销情况,是否存在大规模合同变更或撤销情况,如存在,请说明对公司持续经营能力的影响并补充披露相关风险。"

2020年上半年业绩的下滑,引起了监管机构对公司持续经营能力的担忧。

三、小结

发行人股权清晰,财务数据真实、准确、完整,具有持续经营能力(盈利能力)是IPO上市的基本要求,拟IPO企业务必提前做好规划。

自今年8月份证监会发布的《证监会统筹一二级市场平衡 优化IPO、再融资监管安排》以来,IPO收紧,对企业盈利能力要求大幅度提高。利润低于8000万元难度很大,尤其是亏损企业基本无缘沪深交易所。

在当前IPO整体收紧环境下,努力发展业务,提升企业盈利能力是王道。同时,有上市规划的企业务必做好财务规划,详情可参见“IPO上市规划——如何提前进行财务规划?”一文。

|