| IPO倒在黎明前(九)——科创板IPO过会后终止注册,此前曾创业板IPO终止!隐瞒关联交易被举报,财报数据大幅度调整引质疑! |

| 2024-01-16 |

自2019年科创板试点注册制以来,截至2023年10月31日,共有47家IPO企业已通过交易所上市委会议审核,在向证监会提交注册申请后,又终止注册,其中:45家因各种原因主动撤回注册申请,2家由证监会决定不予注册(详见“IPO倒在黎明前(一)——IPO审核已过会,却在注册前终止!注册制以来,已有47家企业过会后终止注册!”)。

45家撤回注册申请终止注册的公司,其中,深圳市创鑫激光股份有限公司于2020年10月21日在科创板终止注册后,于2023年7月4日与中国国际金融股份有限公司签署了科创板上市辅导协议(券商由前次IPO的“海通证券”变更为“中金公司”),欲重启科创板IPO,根据同花顺iFinD披露信息,截至本文发布之日,创鑫激光依然在辅导阶段。

2017年6月,公司曾申报创业板IPO,当年10月公司撤回申请材料终止审核。

本文对创鑫激光前次科创板IPO终止注册的原因进行探讨分析,以供相关企业借鉴参考!

一、公司首次IPO申报情况

(一)IPO审核动态

创鑫激光首次IPO申请于2019年4月2日获科创板受理,2019年11月14日通过了上市委会议审议,2019年12月27日向证监会申请注册,2019年10月13日公司及其保荐机构海通证券向证监会提交了撤回注册申请,2019年10月21日,证监会决定终止创鑫激光发行注册。

(二)公司主营业务与主要产品情况

创鑫激光是国内首批成立的光纤激光器制造商之一,也是国内首批实现在光纤激光器、光学器件两类核心技术上拥有自主知识产权并进行垂直整合的国家高新技术企业之一。

公司现已发展成为国际知名的光纤激光器及核心光学器件研发、生产和销售为一体的激光器厂商,是国内市场销售额排名第二的国产光纤激光器制造商,国内市场占有率8.9%。

公司专业从事光纤激光器的研发、生产和销售,主要包括脉冲光纤激光器、连续光纤激光器和直接半导体激光器等系列产品,并实现了泵源、合束器、光纤光栅、隔离器、激光输出头、剥模器、声光调制器、模式匹配器等光学器件自主生产。

公司产品可广泛应用于打标、雕刻、切割、钻孔、熔覆、焊 接、表面处理、快速成形及增材制造等加工工艺。

报告期内,公司主营业务收入构成情况如下:

(三)公司主要财务数据

报告期,公司的主要财务数据和财务指标情况如下:

二、前次IPO终止注册原因分析

外界普遍认为,创鑫激光隐瞒关联方一事是导致其未成功上市的主要原因;也有消息称,创鑫激光的财务数据在报告期内存在不符合规范甚至有造假的嫌疑,才是导致其上市失败的真正原因,下面我们对这两个问题进行重点分析:

(一)隐瞒关联方被采取监管措施

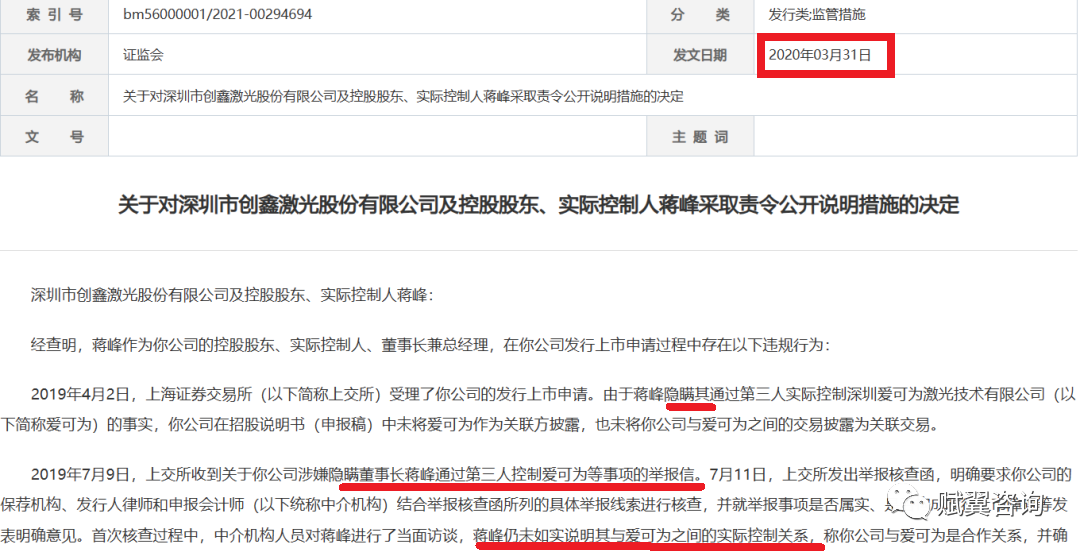

受理期间上交所曾收到关于创鑫激光涉嫌隐瞒董事长蒋峰通过第三人控制深圳爱可为激光技术有限公司(下称爱可为)等事项的举报信,对此上交所发出举报信核查函。然而在首轮核查中蒋峰等人否认了举报信中的内容,最终在第二轮核查时蒋峰终于承认了其报告期内通过第三人实际控制爱可为的事实。为此,证监会于2020年3月31日对公司及实际控制人采取了监管措施:

证监会表示:虽然爱可为资产规模较小,报告期与你公司的关联交易数额仅十余万,且爱可为已处于注销过程中,但蒋峰在第二次举报信核查前持续隐瞒实际控制爱可为的有关事实,主观故意明显,公司招股说明书(申报稿)中关于关联方及关联交易的信息披露存在遗漏,对违规行为应承担主要责任。责令公司及蒋峰在媒体公开说明上述信息披露遗漏的基本事实、原因以及拟采取的整改措施。

同时,作为此次创鑫激光IPO的保荐人代表,来自海通证券的陈新军、徐小明,也因在创鑫激光IPO核查过程中存在职责履行不到位的情形而被出示了警示函。

上市委会议对隐瞒关联交易事实也予以了重大关注:

“1. 请发行人代表说明:

(1)深圳爱可为注销的决策过程、 参与注销决策的人员以及提供注销服务的中介机构和相关费用;

(2)发行人是否为深圳爱可为提供相关研发服务,并进一步说明涉及该等服务的人员构成和相关费用;

(3)2019年7月18日 发行人及中介机构代表来访审核中心时否认深圳爱可为是蒋峰通过第三人控制的公司的真实原因;

(4)蒋峰等人在中介机构访谈时否认通过代持方式隐藏与深圳爱可为之间的关联关系的原因;

(5)实际控制人是否还存在通过第三人控制的其它公司;

(6) 发行人《关联交易管理办法》等内控制度未被有效执行,造成未能识别出关联方深圳爱可为的真实原因。

请保荐代表人对以上事项发表明确意见并说明:

(1)2019年9月19日,发行人及中介机构代表来访审核中心,承认深圳爱可为是蒋峰通过第三人控制的公司,中介机构最终发现蒋峰通过第三人控制深圳爱可为的事实的时间和方式,是否采用了新的核查方式或基于不同专业判断得到的结果;

(2)招股说明书未披露该关联方及关联方交易不属于重大信息遗漏的依据;

(3)中介机构在核查过程中是否勤勉尽责”。

虽然这个关联交易本身金额不大,但隐瞒、被举报后还否认的这个行为性质有点严重,进而导致上市委质疑公司的内控制度,对是否还隐瞒了其他关联方及中介机构是否勤勉尽责产生了疑虑!

(二)财报数据大幅度调整引质疑

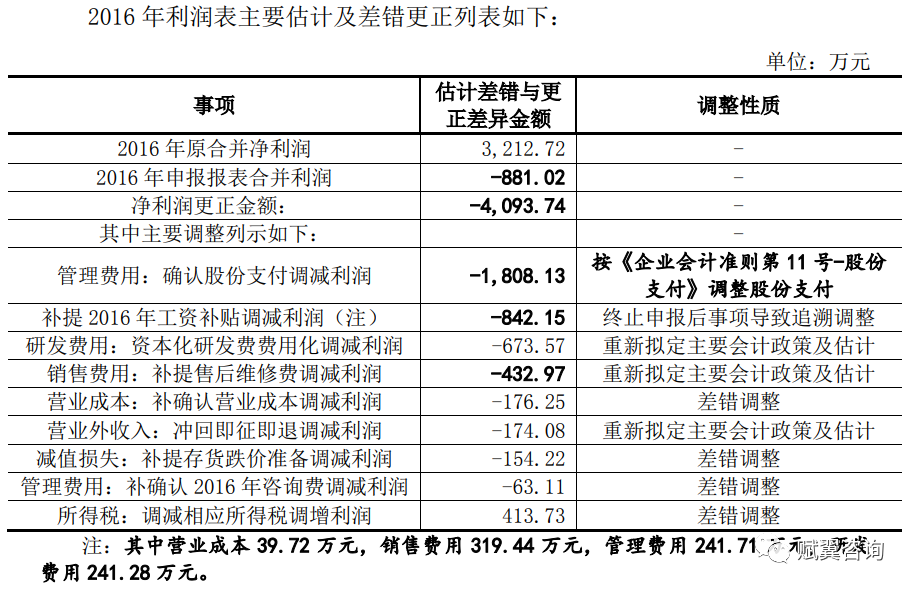

2017年6月,公司曾申报创业板IPO,当年10月终止审核。本次申报科创板IPO的报告期和前次创业板IPO的报告期重合2016年,虽然两次披露的营业收入未发生变化,然而两次利润数据存在较大差异。具体情况如下:

到了12月,在创鑫激光向证监会提交的科创板招股书注册稿中,2016年的归母净利润变成了亏损881.02万,亏的更狠了。

创鑫激光公司解释称,该调整系由于公司终止前次IPO申请后,根据监管政策及后续经营行为的调整,公司执行了更为严谨、与同行业可比上市公司更为可比的会计政策。

据《上海证券交易所科创板股票发行上市审核问答(二)》第16条,首发材料申报后,除特殊会计判断事项外,会计差错更正累计净利润影响数达到当年净利润的20%以上的,应视为发行人在会计基础工作规范及相关内控方面不符合发行条件。仅2016年前后两次净利润的调整幅度就远超20%。

创鑫激光财务数据的大幅度调整引起审核部门的重点关注:从上述审核问询问题看出审核人员对创鑫激光财报数据大幅度调整非常重视,贯穿审核过程始终。审核问询多次用到“故意”一词,审核人员对创鑫激光会计基础是否规范、会计处理是否符合《企业会计准则》规定予、成本费用确认是否完整、是否符合相关审核要求产生了疑虑。

创鑫激光财务数据的大幅度调整引起审核部门的重点关注:

三、小结

注册制以信息披露为核心,更加强调发行人的信息披露责任,要求发行人信息披露内容要充分、真实、准确。

创鑫激光的失败教训告诉后来者们,信息披露不要心存侥幸,尤其是在已经被举报的情况下,否认事实、隐瞒信息的行为并不可取。

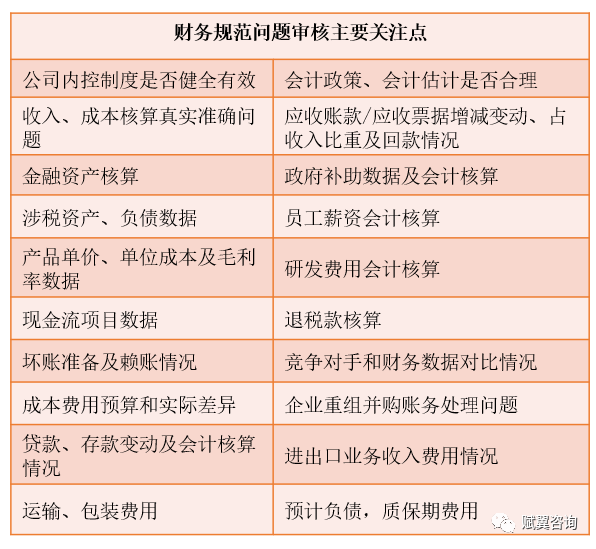

同时,通过创鑫激光这个案例,再次提醒后来者财务规范的重要性,财务规范欠缺历来是IPO被否的重要因素之一。近年来,IPO审核过程中关于财务规范问题关注要点如下:

很多企业把上市作为重要目标,然而,上市并不容易,尤其是IPO上市是非常专业的漫长的过程,在这漫长的过程中,很多不错的企业因为掉入各种坑中,耽误了上市进程甚至以失败告终。

有IPO规划的企业,务必提前熟悉各种大坑,尽可能地避免掉进这些坑里!详情可参见“IPO路上“10大坑”——识别坑,分析坑,少踩坑!”一文。

|